中商产业研究院2020-08-06

中商情报网讯:康平科技(苏州)股份有限公司首次公开发行股票并在创业板上市。据了解,康平科技(苏州)股份有限公司主要从事电动工具用电机、电动工具整机及相关零配件的研发、设计、生产和销售。

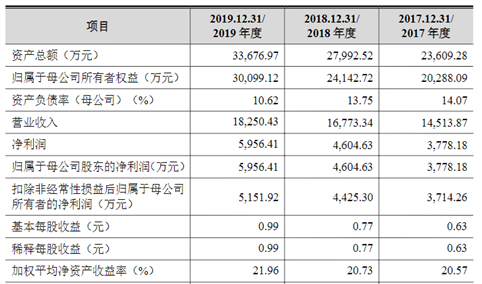

主要财务指标

康平科技(苏州)股份有限公司资产总额和净利润逐年增加,2017年度资产总额为47,525.19万元,2018年度资产总额为57,910.79万元,2019年资产总额为58,146.34万元;2017年度净利润为5,625.39万元,2018年度净利润为5,950.51万元,2019年度净利润为5,119.70万元。

主要财务指标表

资料来源:中商产业研究院整理

本次上市存在的风险

(一)宏观经济波动风险

发行人主要产品是电动工具用电机,是电动工具制造业的专业配套零部件,具有应用领域广泛、产品品种众多和规格繁杂的特点。下游行业与宏观经济环境、居民收入水平、消费需求等因素关联度较高,具有较强的经济周期性,从而使得

发行人所处的电动工具配件行业也呈现出一定的周期性波动。

当宏观经济发展良好时,电动工具行业维持稳健的增长,市场对电动机的需求不断扩大。但是近年来,在全球金融危机等因素的持续影响下,国内宏观经济面临增长速度放缓、结构性调整以及消化以往政策副作用的多重压力。若未来经济景气度继续下降,会对电动工具市场需求造成不利影响,或者发行人主要客户经营出现重大困难导致订单下降,将会对发行人生产经营产生不利影响,进而使发行人面临营业收入和营业利润发生下滑的风险。

(二)竞争加剧风险

随着经济的发展,电动工具行业发展迅速,现有企业扩大生产规模或新企业进入,加剧了行业竞争。同时,行业内生产企业众多,市场集中度低,竞争激烈。近年来,我国电动机行业中逐渐涌现出一些具有一定竞争力的优势企业。发行人凭借多年发展,在市场上占有一定份额,逐渐形成了品牌效应,但如果不能继续保持在技术开发、产品质量、营销渠道等方面已有优势,面对日益激烈的市场竞争形势,将存在市场份额、毛利率下降的风险。

(三)重大突发公共卫生事件的风险

2020年1月以来,国内新型冠状病毒肺炎疫情(以下简称“疫情”)开始爆发,全国各地陆续启动重大突发公共卫生事件一级响应,春节假期延长、企业复工时间不同程度推迟,对各项经济活动造成较大影响。同时,随着新冠肺炎疫情在全球范围扩散,欧美、东亚等地区均受到不同程度影响,国际宏观经济下行压力增大。疫情将短期影响发行人2020年第一季度经营业绩,但仅为暂时性的影响,未对生产经营构成重大不利影响。

发行人已经采取必要的应对措施,预计未来期间生产经营能够恢复正常,预计2020年上半年经营业绩能够与去年同期相比保持稳定。疫情未对发行人持续经营能力及发行条件构成重大不利影响。尽管目前我国疫情形势持续向好,但是全球疫情及防控尚存较大不确定性。考虑到发行人外销业务规模较大,若短期内海外疫情无法得到有效控制,可能会对发行人业绩造成不利影响。

(四)下游客户较为集中的风险

经过多年发展,发行人已与百得、TTI、麦太保等电动工具行业领先企业建立了稳定的业务合作关系。报告期内,发行人来自前五大客户的收入占比分别为82.90%、86.63%和84.19%,来自第一大客户百得的主营业务收入占比分别为51.03%、48.77%和49.73%,占比较高。

发行人客户集中度较高是由电动工具行业终端品牌商较为集中的行业特点及发行人所处发展阶段等因素决定的。发行人对百得销售收入占比较大的原因如下:一方面,百得是电动工具行业领先企业,发行人的长期优质客户,发行人倾向于优先满足百得产品订单;另一方面,受限于发行人的现有产能和资金实力,发行人大部分产能被用于满足百得和第二大客户TTI的生产需求,对新客户的开发受到一定程度的制约。

百得系电动工具行业龙头企业,近年来业绩增长良好,不存在重大不确定性。发行人与百得不存在关联关系,与百得的合作时间超过十年,业务合作关系稳定并具有一定可持续性。根据与同行业可比公司的对比,对大客户的集中程度较高符合行业特性。因而大客户集中不会对发行人经营造成重大不利影响。针对第一大客户依赖问题,发行人在报告期内逐渐加深与TTI的合作,并开发新客户如凯驰(Payer)、美的(主力)。

本次上市发行后,发行人融资能力将得到显著提升,且随着募投项目的顺利实施,发行人的产能将得到有效扩大,有利于发行人承接新客户订单,减少对大客户的依赖程度。虽然发行人有计划通过募投项目扩大员工规模及生产产能,但如果发行人募投项目不能顺利实施,或若未来行业格局出现变化,发行人未能及时培育新客户,发行人客户集中的情况还将持续。

而若百得、TTI等主要客户未来因经营、财务状况恶化降低对发行人的产品订单需求,或发行人因产品或服务质量不符合客户要求导致双方合作发生重大不利变化,则可能会对发行人的经营业绩造成重大不利影响。

(五)汇率波动风险

报告期各期,发行人主营业务出口销售金额分别为49,488.61万元、50,381.43万元和49,968.98万元,占主营业务收入的比例分别为90.82%、87.97%和85.40%。发行人进出口业务以美元结算,报告期各期汇兑损失(减:收益)分别为653.40万元、-860.50万元和-199.39万元,波动较大。若发行人业务规模继续扩大,出

上市保荐书3-1-3-10口额进一步增加,且未来汇率出现较大波动,可能会出现较大的汇兑损失,从而对发行人经营业绩产生不利影响。

(六)产品毛利率下降风险

报告期内,发行人综合毛利率分别为26.11%、23.94%和22.42%,综合毛利率受到产品结构变化、汇率波动、主要原材料价格及劳动力成本波动等多因素的影响。若未来汇率持续下降、直接原材料价格以及用工成本持续上升,发行人毛利率存在下降的风险。同时,未来随着国内电动工具用电机制造行业的发展,如果发行人不能持续提升技术创新能力并保持竞争优势,或者竞争对手通过提高产品技术含量、降低销售价格等方式削弱发行人产品在性价比上的优势,发行人存在产品毛利率下降的风险。

(七)募投项目新增产能消化风险

发行人本次募投项目均围绕发行人主营业务进行,其中“年产电动工具、家用电器及汽车配件电机1,200万台、电动工具整机60万台项目”用于扩大发行人现有产品的产能,丰富产品线,解决因下游市场需求快速增长导致发行人产生的产能瓶颈。该项目系根据发行人当前的发展状况及市场需求经审慎论证确定,具有较强的可行性和必要性,符合发行人的发展战略和市场发展趋势。但是如果未来市场竞争加剧或发行人市场开拓不力、下游市场需求增速低于预期,募投项目新增产能存在不能及时消化的风险。

(八)发行人成长性风险

报告期内,发行人营业收入分别为56,692.96万元、58,632.97万元和60,640.27万元,发行人净利润分别为5,625.39万元、5,950.51万元和5,119.70万元,发行人呈现较好的成长性趋势。但鉴于发行人经营过程中行业环境、市场竞争格局、技术变革以及发行人竞争优势等因素的变化均会影响发行人的预期发展,如果上述因素的变化出现不利于发行人未来发展的情况,则发行人未来可能存在成长性不足的风险。

(九)中美贸易摩擦加剧的风险

报告期内,发行人直接出口美国收入分别为1,914.05万元、2,943.33万元和2,531.23万元,占当期营业收入比例分别为3.38%、5.02%和4.17%,占比较低,主要为百得吹风机产品。该产品受到美国加征关税措施的影响,加征关税15%。同时,用于生产该款吹风机的套管需要从美国进口且在中国反制美国加征关税的范围内,加征关税比例为15%。

2019年5月,百得就该产品提出降价6%的要求,发行人基于保证合理毛利以及维护客户关系的考虑同意降价,于2019年7月起执行。上述情况总体对发行人净利润影响较小。为避免中美贸易摩擦的影响,发行人已经与百得积极展开合作于2019年12月起将吹风机产品的生产制造和出口转移到越南,转移项目可以应对中美贸易摩擦对发行人生产经营的负面影响,增强发行人盈利能力。

2020年1月,随着中美贸易谈判进展,美国下调了对吹风机类产品的加征关税,加征税率仅为7.5%,生效时间为2020年2月14日。2020年2月,中国调整了对原产于美国的套管类产品的加征税率,由15%下降至12.5%,生效时间为2020年2月14日。发行人外销收入主要为将产品出口至客户境内保税区工厂的业务,销售产品主要为电机及配件。

发行人产品出口至保税区后,由客户完成整机组装并安排进一步销售至不同国家和地区。因此,美国加征关税对发行人出口保税区产品不会产生直接影响。但是,若未来中美贸易摩擦持续升级,双方相互加征关税的范围不断扩大,可能会进一步影响发行人的出口境内保税区的部分业务。如果届时发行人未能将相关产品及时、合理地转移到越南康平生产,则有可能导致发行人外销收入下滑,进而影响到发行人未来经营业绩。

(十)所得税税收优惠政策变动的风险

2014年8月发行人取得了高新企业资格,2018年11月发行人高新技术企业复审合格,根据《中华人民共和国企业所得税法》的相关规定,2018年度和2019年度发行人适用的企业所得税税率为15%。发行人子公司易助电机于2015年10月取得高新企业资格,2018年11月易助电机高新技术企业复审合格,报告期内易助电机适用的企业所得税税率为15%。发行人子公司艾史比特于2015年11月取得高新企业资格,2018年10月艾史比特高新技术企业复审合格,报告期内艾史比特适用的企业所得税税率为15%。

如果发行人及子公司在未来不能持续通过高新技术企业资格的重新认定,或者国家对高新技术企业的税收优惠政策发生变化,将会对发行人的经营业绩产生一定影响。

1、宏观经济波动风险

发行人主要产品是电动工具用电机,是电动工具制造业的专业配套零部件,具有应用领域广泛、产品品种众多和规格繁杂的特点。下游行业与宏观经济环境、居民收入水平、消费需求等因素关联度较高,具有较强的经济周期性,从而使得

发行人所处的电动工具配件行业也呈现出一定的周期性波动。

当宏观经济发展良好时,电动工具行业维持稳健的增长,市场对电动机的需求不断扩大。但是近年来,在全球金融危机等因素的持续影响下,国内宏观经济面临增长速度放缓、结构性调整以及消化以往政策副作用的多重压力。若未来经济景气度继续下降,会对电动工具市场需求造成不利影响,或者发行人主要客户经营出现重大困难导致订单下降,将会对发行人生产经营产生不利影响,进而使发行人面临营业收入和营业利润发生下滑的风险。

2、竞争加剧风险随

着经济的发展,电动工具行业发展迅速,现有企业扩大生产规模或新企业进入,加剧了行业竞争。同时,行业内生产企业众多,市场集中度低,竞争激烈。近年来,我国电动机行业中逐渐涌现出一些具有一定竞争力的优势企业。发行人凭借多年发展,在市场上占有一定份额,逐渐形成了品牌效应,但如果不能继续保持在技术开发、产品质量、营销渠道等方面已有优势,面对日益激烈的市场竞争形势,将存在市场份额、毛利率下降的风险。

3、重大突发公共卫生事件的风险

2020年1月以来,国内新型冠状病毒肺炎疫情(以下简称“疫情”)开始爆发,全国各地陆续启动重大突发公共卫生事件一级响应,春节假期延长、企业复工时间不同程度推迟,对各项经济活动造成较大影响。同时,随着新冠肺炎疫情在全球范围扩散,欧美、东亚等地区均受到不同程度影响,国际宏观经济下行压力增大。疫情将短期影响发行人2020年第一季度经营业绩,但仅为暂时性的影响,未对生产经营构成重大不利影响。发行人已经采取必要的应对措施,预计未来期间生产经营能够恢复正常,预计2020年上半年经营业绩能够与去年同期相比保持稳定。疫情未对发行人持续经营能力及发行条件构成重大不利影响。尽管目前我国疫情形势持续向好,但是全球疫情及防控尚存较大不确定性。考虑到发行人外销业务规模较大,若短期内海外疫情无法得到有效控制,可能会对发行人业绩造成不利影响。

4、下游客户较为集中的风险

经过多年发展,发行人已与百得、TTI、麦太保等电动工具行业领先企业建立了稳定的业务合作关系。报告期内,发行人来自前五大客户的收入占比分别为82.90%、86.63%和84.19%,来自第一大客户百得的主营业务收入占比分别为51.03%、48.77%和49.73%,占比较高。发行人客户集中度较高是由电动工具行业终端品牌商较为集中的行业特点及发行人所处发展阶段等因素决定的。

发行人对百得销售收入占比较大的原因如下:一方面,百得是电动工具行业领先企业,发行人的长期优质客户,发行人倾向于优先满足百得产品订单;另一方面,受限于发行人的现有产能和资金实力,发行人大部分产能被用于满足百得和第二大客户TTI的生产需求,对新客户的开发受到一定程度的制约。百得系电动工具行业龙头企业,近年来业绩增长良好,不存在重大不确定性。

发行人与百得不存在关联关系,与百得的合作时间超过十年,业务合作关系稳定并具有一定可持续性。根据与同行业可比公司的对比,对大客户的集中程度较高符合行业特性。因而大客户集中不会对发行人经营造成重大不利影响。针对第一大客户依赖问题,发行人在报告期内逐渐加深与TTI的合作,并开发新客户如凯驰(Payer)、美的(主力)。本次上市发行后,发行人融资能力将得到显著提升,且随着募投项目的顺利实施,发行人的产能将得到有效扩大,有利于发行人承接新客户订单,减少对大客户的依赖程度。

虽然发行人有计划通过募投项目扩大员工规模及生产产能,但如果发行人募投项目不能顺利实施,或若未来行业格局出现变化,发行人未能及时培育新客户,发行人客户集中的情况还将持续。而若百得、TTI等主要客户未来因经营、财务状况恶化降低对发行人的产品订单需求,或发行人因产品或服务质量不符合客户要求导致双方合作发生重大不利变化,则可能会对发行人的经营业绩造成重大不利影响。

(五)汇率波动风险

报告期各期,发行人主营业务出口销售金额分别为49,488.61万元、50,381.43万元和49,968.98万元,占主营业务收入的比例分别为90.82%、87.97%和85.40%。发行人进出口业务以美元结算,报告期各期汇兑损失(减:收益)分别为653.40万元、-860.50万元和-199.39万元,波动较大。若发行人业务规模继续扩大,出

上市保荐书3-1-3-10口额进一步增加,且未来汇率出现较大波动,可能会出现较大的汇兑损失,从而对发行人经营业绩产生不利影响。

(六)产品毛利率下降风险

报告期内,发行人综合毛利率分别为26.11%、23.94%和22.42%,综合毛利率受到产品结构变化、汇率波动、主要原材料价格及劳动力成本波动等多因素的影响。若未来汇率持续下降、直接原材料价格以及用工成本持续上升,发行人毛利率存在下降的风险。同时,未来随着国内电动工具用电机制造行业的发展,如果发行人不能持续提升技术创新能力并保持竞争优势,或者竞争对手通过提高产品技术含量、降低销售价格等方式削弱发行人产品在性价比上的优势,发行人存在产品毛利率下降的风险。

(七)募投项目新增产能消化风险

发行人本次募投项目均围绕发行人主营业务进行,其中“年产电动工具、家用电器及汽车配件电机1,200万台、电动工具整机60万台项目”用于扩大发行人现有产品的产能,丰富产品线,解决因下游市场需求快速增长导致发行人产生的产能瓶颈。该项目系根据发行人当前的发展状况及市场需求经审慎论证确定,具有较强的可行性和必要性,符合发行人的发展战略和市场发展趋势。但是如果未来市场竞争加剧或发行人市场开拓不力、下游市场需求增速低于预期,募投项目新增产能存在不能及时消化的风险。

(八)发行人成长性风险

报告期内,发行人营业收入分别为56,692.96万元、58,632.97万元和60,640.27万元,发行人净利润分别为5,625.39万元、5,950.51万元和5,119.70万元,发行人呈现较好的成长性趋势。但鉴于发行人经营过程中行业环境、市场竞争格局、技术变革以及发行人竞争优势等因素的变化均会影响发行人的预期发展,如果上述因素的变化出现不利于发行人未来发展的情况,则发行人未来可能存在成长性不足的风险。

(九)中美贸易摩擦加剧的风险

报告期内,发行人直接出口美国收入分别为1,914.05万元、2,943.33万元和2,531.23万元,占当期营业收入比例分别为3.38%、5.02%和4.17%,占比较低,主要为百得吹风机产品。该产品受到美国加征关税措施的影响,加征关税15%。同时,用于生产该款吹风机的套管需要从美国进口且在中国反制美国加征关税的范围内,加征关税比例为15%。

2019年5月,百得就该产品提出降价6%的要求,发行人基于保证合理毛利以及维护客户关系的考虑同意降价,于2019年7月起执行。上述情况总体对发行人净利润影响较小。为避免中美贸易摩擦的影响,发行人已经与百得积极展开合作于2019年12月起将吹风机产品的生产制造和出口转移到越南,转移项目可以应对中美贸易摩擦对发行人生产经营的负面影响,增强发行人盈利能力。2020年1月,随着中美贸易谈判进展,美国下调了对吹风机类产品的加征关税,加征税率仅为7.5%,生效时间为2020年2月14日。

2020年2月,中国调整了对原产于美国的套管类产品的加征税率,由15%下降至12.5%,生效时间为2020年2月14日。发行人外销收入主要为将产品出口至客户境内保税区工厂的业务,销售产品主要为电机及配件。发行人产品出口至保税区后,由客户完成整机组装并安排进一步销售至不同国家和地区。因此,美国加征关税对发行人出口保税区产品不会产生直接影响。但是,若未来中美贸易摩擦持续升级,双方相互加征关税的范围不断扩大,可能会进一步影响发行人的出口境内保税区的部分业务。如果届时发行人未能将相关产品及时、合理地转移到越南康平生产,则有可能导致发行人外销收入下滑,进而影响到发行人未来经营业绩。

(十)所得税税收优惠政策变动的风险

2014年8月发行人取得了高新企业资格,2018年11月发行人高新技术企业复审合格,根据《中华人民共和国企业所得税法》的相关规定,2018年度和2019年度发行人适用的企业所得税税率为15%。发行人子公司易助电机于2015年10月取得高新企业资格,2018年11月易助电机高新技术企业复审合格,报告期内易助电机适用的企业所得税税率为15%。

发行人子公司艾史比特于2015年11月取得高新企业资格,2018年10月艾史比特高新技术企业复审合格,报告期内艾史比特适用的企业所得税税率为15%。如果发行人及子公司在未来不能持续通过高新技术企业资格的重新认定,或者国家对高新技术企业的税收优惠政策发生变化,将会对发行人的经营业绩产生一定影响。