中商产业研究院2020-08-07

中商情报网讯:山东晶导微电子股份有限公司首次公开发行股票并在创业板上市。据了解,山东晶导微电子股份有限公司主营业务为二极管、整流桥等半导体分立器件产品以及集成电路系统级封装(SiP)产品的研发、制造与销售。

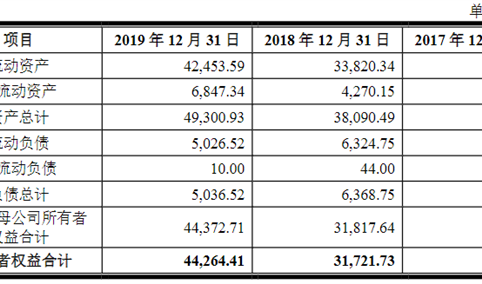

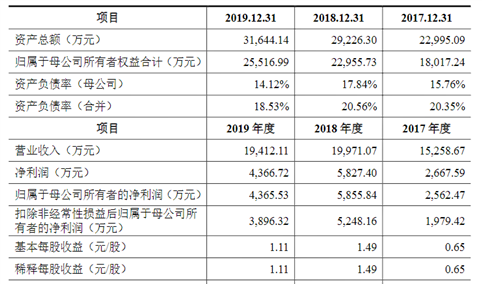

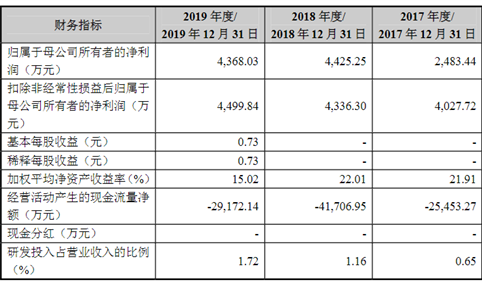

主要财务指标

山东晶导微电子股份有限公司资产总额和净利润逐年增加,2017年度资产总额为万元,2018年度资产总额为万元,2019年资产总额为万元;2017年度净利润为万元,2018年度净利润为万元,2019年度净利润为万元。

主要财务指标表

资料来源:中商产业研究院整理

本次上市存在的风险

(一)技术迭代与升级风险

半导体行业具有产品更新换代及技术迭代速度较快的特点,新材料、新工艺技术在近年来不断涌现,下游客户对产品性能的要求也逐步提升,只有持续研发才能在市场中保持竞争优势。随着市场竞争的不断加剧,产品更新时间不断缩短,如果公司不能及时准确地把握市场需求和技术趋势、突破技术难关,无法研发出具有商业价值、符合市场需求的新产品,将对公司市场竞争能力和持续盈利能力产生不利影响。

(二)核心技术失密风险

公司在半导体分立器件和系统级封装等领域拥有核心技术。截至目前公司已拥有各类专利超150项,并拥有多项非专利技术。公司的各项专利及非专利技术广泛运用于公司的各类产品,是公司的核心竞争力。一旦核心技术失密,即使公司可以借助司法程序寻求保护,但仍需为此付出大量人力、物力及时间,从而对公司的业务发展造成不利影响。

(三)行业周期波动风险

半导体行业由于受到市场格局变动、整机市场发展状况、产品技术升级等影响,存在周期性波动,业内通常认为大约每隔四、五年全球半导体产业经历一次景气循环。例如,2004年全球半导体行业迎来发展高峰,此后几年,行业增速逐年降低,2008年受国际金融危机影响大幅调整,从2009年下半年开始恢复上升,2010年全球半导体行业大幅增长,随后又经历了增速放缓,直到2014年随着移动终端的爆发又迎来高峰,此后增长又趋于停滞。

2017年以来,在以物联网、可穿戴设备、云计算、大数据、新能源、医疗电子和安防电子等为主的新兴应用领域强劲需求的带动下,全球半导体产业恢复增长。根据WSTS统计,2017年全球半导体行业规模达到4,122亿美元,相较于2016年同比增速达到21.6%。2018年上半年,全球半导体行业仍保持较快速增长,但下半年以来由于中美贸易摩擦等因素增速放缓。公司主营业务处于半导体产业链中的半导体分立器件行业,因此业务发展也受到半导体行业市场景气周期的影响,可能出现相应的周期性波动。未来若全球半导体行业处于发展低谷,公司仍可能面临业务发展放缓、业绩产生波动的风险。

(四)行业整体利润率水平下降风险

根据各行各业的一般发展规律,产品毛利率水平会随着产品技术成熟而降低,随着我国半导体分立器件行业的成熟和竞争加剧,如果未出现新一轮的技术革新,则将难免进入技术成熟期后的价格自然下跌过程。在半导体分立器件行业内部,利润率水平的变动呈现结构性特征。

从发展趋势看,低端的产品由于技术门槛低,竞争十分激烈,价格将加速下跌,利润空间收窄。而中高端产品或是新兴行业产生的新型产品受到技术壁垒、资金投入、进入先后等因素影响,进入者相对较少,利润率水平能在较长的一段时期内保持稳定,甚至随着新兴市场需求的增长而有所上升。公司未来如果不能及时调整产品结构或技术升级,可能面临现有产品利润水平下降的风险。

(五)产品质量风险

随着公司经营规模的持续扩大,对质量控制能力的要求逐步提高,如果公司不能持续有效地执行相关质量控制制度和措施,公司产品出现质量问题,会导致与客户的潜在诉讼和纠纷,影响公司的市场地位和品牌声誉,进而对公司经营业绩产生不利影响。

(六)毛利率下滑风险

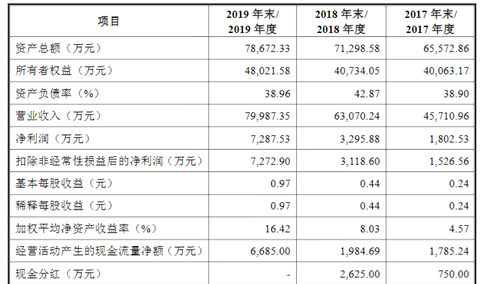

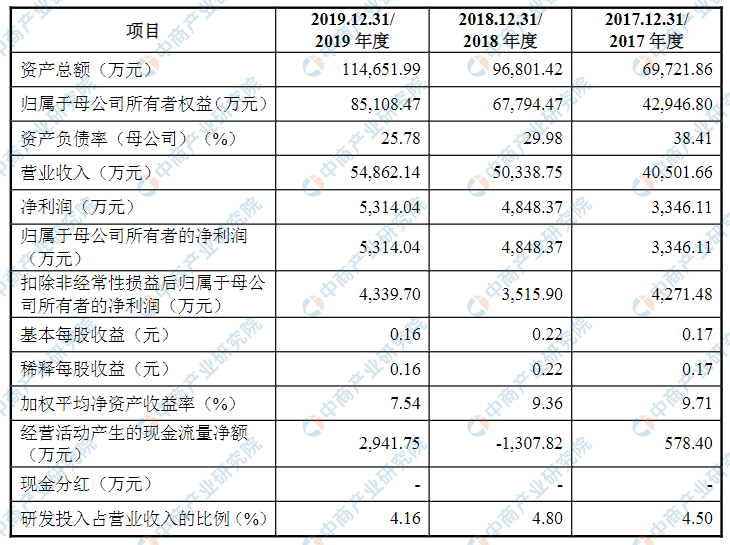

报告期各期内,公司综合毛利率分别为25.57%、21.12%和21.40%,与2017年相比,2018年、2019年毛利率有所下降,主要是受外部市场环境、为推出新产品加大固定资产投资等因素的影响。如果未来出现市场竞争进一步加剧、公司产能无法得到有效利用或原材料价格和人力成本持续提升等情形,公司主营业务毛利率存在进一步下降的风险。

(七)应收账款回收风险

报告期各期末,公司应收账款净额分别为12,329.67万元、12,554.77万元和13,666.12万元,占公司各期末总资产的比重分别为17.68%、12.97%和11.92%。虽然报告期各期末公司应收账款账龄较短,99%以上均在一年以内,但若公司下游客户出现经营不善或由于其他原因导致无法按期支付货款,将对公司的应收账款回收造成不利影响。

(八)原材料价格波动风险

公司目前的主要产品为二极管、整流桥等,其主要原材料为硅片、芯片、铜带、化学品等,占公司营业成本的比重较大。报告期各期内,公司原材料成本占主营业务成本的比例分别为66.45%、65.28%和58.98%。如果原材料价格未来出现较大幅度波动,可能会对公司经营业绩造成不利影响。

(九)业绩下滑风险

报告期各期内,发行人营业收入分别为40,501.66万元、50,338.75万元和54,862.14万元,净利润分别3,346.11万元、4,848.37万元和5,314.04万元,受市场环境变化的影响公司业绩增速有所放缓。半导体分立器件行业受终端市场波动影响较大,近年来市场竞争较为激烈,市场需求变化较快,如果公司未来不能及时调整战略、技术创新滞后,存在公司产品不能满足市场需求的风险,进而导致公司业绩下滑。

(十)发行失败风险

若本次发行时有效报价投资者或网下申购的投资者数量不足法律规定要求,本次发行应当中止,若发行人中止发行上市审核程序超过交易所规定的时限,或者存在其他影响发行的不利情形,发行人将存在发行失败的风险。

(十一)不可抗力风险

若发生自然灾害以及战争、重大疫情等不可抗力事件,可能会对公司的财产、人员、经营造成损害,从而影响公司的经营业绩和盈利能力。2020年初,新型冠状肺炎疫情在国内爆发,并逐渐蔓延至全球。公司严格按照疫情防控政策,推迟开工时间,受此影响,公司1-2月经营业绩有所下降。随着疫情逐步得到控制,公司在第一时间及时复工复产,本次疫情未对公司的持续经营产生重大不利影响。但如果本次疫情在海外持续较长时间,可能对全球半导体及下游产业带来较大影响,进而对公司经营情况和盈利水平产生不利影响。