中商产业研究院2020-08-07

中商情报网讯:湖北祥源新材股份有限公司首次公开发行股票并在创业板上市。据了解,湖北祥源新材股份有限公司主要从事聚烯烃发泡材料的研发、生产和销售。

主要财务指标

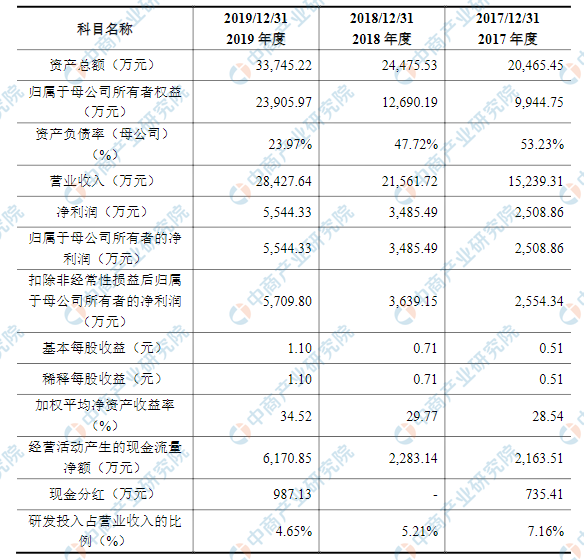

湖北祥源新材股份有限公司资产总额和净利润逐年增加,2017年度资产总额为20,465.45万元,2018年度资产总额为24,475.33万元,2019年资产总额为33,745.22万元;2017年度净利润为2,508.86万元,2018年度净利润为3,485.49万元,2019年度净利润为5,544.33万元。

主要财务指标表

资料来源:中商产业研究院整理

本次上市存在的风险

(一)知识产权与技术风险

(1)知识产权、核心技术被侵犯或泄露的风险

公司是一家以研发、生产和销售聚烯烃发泡材料为核心业务的高新技术企业。经过多年的研发和技术积累,公司在聚烯烃发泡材料领域具备较强的技术优势,部分产品的质量已达到国际领先水平。

公司通过多种方式保护公司核心技术。一方面,公司通过申请专利对公司现有的产品技术和储备技术等知识产权加以保护,截至本上市保荐书出具之日,公司已取得专利授权31项,其中发明专利18项;另一方面,公司通过与员工签署保密协议等多种技术保密措施,防止公司的专有技术及在研技术、产品配方及生产工艺等技术的泄露。

虽然公司已建立多种措施保护知识产权和核心技术,但仍不能确保公司的知识产权、核心技术不被侵犯和泄露。若公司不能有效保障知识产权、核心技术,公司的竞争优势可能会遭到削弱,并进而影响公司的经营业绩。

(2)核心技术未能及时跟上市场需求变化的风险

公司生产的聚烯烃发泡材料主要应用于建筑装饰材料、消费电子产品、汽车内饰材料等领域。

上述领域技术含量较高,对聚烯烃发泡材料的技术也要求较高,同时上述领域的部分产品如智能手机、平板电脑更新换代快,这也对聚烯烃发泡材料技术提升提出了更高的要求。下游市场上述技术特点,不仅要求公司时刻对市场技术变化发展趋势进行研判,同时也要求公司生产出更高性能的产品。

若公司今后未能准确把握行业技术发展趋势,或研发速度不及行业或下游产业技术更新速度,将面临由于技术和产品落后于市场需求而导致产品竞争力减弱的风险,对公司的持续发展产生不利影响。

(二)主要原材料价格波动风险

原材料成本占公司产品总成本比例约为55%,因此原材料价格对公司单位产品成本具有较大影响。公司产品的主要原材料为PE、EVA、PP等石油化工产品,而石油化工产品价格主要随国际原油价格波动而变化。报告期内,由于原油价格下降,公司原材料采购价格整体呈现下降趋势。国际原油价格受国际市场需求变动、国际地缘政治发展状况、经济周期等多方面因素影响,未来原油价格存在不确定性。

若未来国际原油价格有所走高,公司主要原材料PE、EVA、PP等价格将随之上涨。如公司未能及时相应提高产品售价,将在一定时期内影响公司产品毛利率及盈利水平。

(三)新冠肺炎疫情对公司生产经营带来的风险

发行人主要生产基地位于湖北省汉川市和安徽省广德市,新冠肺炎疫情对发行人2020年1季度生产造成较大影响。其中发行人湖北省生产基地2020年1月22日起停工并于2020年3月14日起逐步复工,发行人安徽省生产基地2020年1月20日起停工并于2020年2月16日起逐步复工。

停工及逐步复工期间,发行人生产能力受到较大影响,无法及时安排生产和交付产品。自2020年3月23日起发行人各生产主体已全面复工,新冠肺炎疫情对发行人生产已基本不产生影响。

发行人产品主要应用在建筑装饰材料、消费电子产品等领域,新冠肺炎疫情的发生对上述领域的需求产生了一定影响。在建筑装饰材料领域,公司产品主要终端市场位于美国和欧洲,上述区域的部分城市爆发了新冠肺炎疫情,各国政府正在通过实施社交隔离、研发药物和疫苗等措施积极应对。

在消费电子产品领域,公司产品终端市场主要位于国内,新冠肺炎疫情爆发期间需求有所下降,随着国内新冠肺炎疫情被控制,市场需求逐步恢复。综上,新冠肺炎疫情对公司2020年1季度经营产生了较大不利影响,随着新冠肺炎疫情在国内及全球逐步得到控制,上述影响将逐渐下降甚至消失。若未来国内或欧美等地区新冠肺炎未能持续得到有效控制甚至再次大规模爆发,将对公司生产经营产生不利影响。

(四)安全生产风险

电子辐照是公司产品生产的主要流程之一,电子辐照的主要设备电子加速器所发射的高能电子束具有较强辐射性,工作人员的操作不当或其他不可抗力因素的影响可能会造成辐射泄漏。

虽然公司已按照国家标准建设了满足辐射安全的辐照车间,建立了完善的防止辐射安全事故的制度并严格执行,公司亦已取得ISO14001环境管理体系认证,但未来若因各种原因造成辐射泄漏,公司生产经营可能会受到不利影响。

(五)财务风险

(1)毛利率下降的风险

一方面,经过多年的研发,公司在聚烯烃发泡材料产业已具备较为明显的技术优势,公司所生产的部分产品性能已达到国际领先水平;另一方面,公司主要产品IXPE和IXPP的应用在国内兴起时间较短,掌握先进技术和工艺的企业较少。报告期内,公司综合毛利率分别为44.64%、42.56%和43.55%,公司因为优异的产品性能和较少的竞争对手两方面的原因获得较高的销售毛利率。随着国内进入该领域的厂商逐渐增多以及竞争对手技术的日渐成熟,公司将面临更激烈的市场竞争。公司的产品毛利率可能存在下降的风险。

(2)应收账款发生坏账损失的风险

报告期内,随着营业收入的增长,公司应收账款账面余额逐年增加。报告期各期末,公司应收账款余额分别为3,080.81万元、4,556.99万元和5,390.67万元。随着营业收入的持续增长,在信用政策不发生变化的情况下应收账款余额仍可能随营业收入的持续增长而增加。虽然公司已经按照会计准则的要求和实际情况制定了较为谨慎的坏账准备计提政策,但是如果公司主要客户经营状况发生不利变化可能导致该等应收账款不能按期或无法收回而产生坏账,将对公司的业绩造成不利影响。

(3)税收优惠不能持续的风险

公司于2011年11月被评为高新技术企业,并分别于2014年和2017年被继续评为高新技术企业。公司自2011年起持续享受按15%的税率征收企业所得税的税收优惠政策。未来,若公司未能被再次认定为高新技术企业,或关于高新技术企业的税收优惠政策发生变化,公司的经营业绩将受到一定影响。

(六)规模快速扩张的管理风险

随着公司技术水平和市场占有率的持续提高,公司经营管理规模逐步增加。公司2019年营业收入为28,427.64万元,较2017年增长86.54%;公司2019年末员工数量为597名,较2017年末增长64.92%;公司2019年末固定资产原值为17,061.69万元,较2017年末增长62.09%。

另外,随着募投项目的实施,公司经营业务规模、员工数量、固定资产金额必将继续增长。随着公司规模的扩大,公司组织结构和管理体系的复杂程度将有所提高,这对公司战略规划、业务管理、技术研发、人才储备等方面的管理水平提出更高要求。因此,如果公司管理层不能适应公司发展步伐和速度并同步建立满足公司业务发展所需且有效运行的管理运作机制,公司的运营效率、业绩水平等将会受到不利影响。

(七)技术人员流失风险

公司目前拥有技术实力较强的研发队伍和优秀的核心技术人员,这是公司保持在行业中技术持续领先、产品不断创新的主要因素之一,研发团队构成了公司的核心竞争力。为吸引和稳定技术人员,公司实施了如下政策:

①向技术人员提供具有吸引力的薪酬水平;

②实施股权激励,使重要技术人员持有公司股份;

③在汉川市、武汉市和广德市同时设立研发机构,为技术人员工作提供便利;

④加强企业文化建设,增强技术人才对公司的归属感。随着行业规模持续扩大以及市场竞争的加剧,行业内企业对技术人才的争夺将日趋激烈,公司仍存在技术人员流失的风险,一旦出现技术人员短期内大量流失的情况,可能对公司经营业绩和可持续发展能力造成不利影响。