中商产业研究院2020-08-17

中商情报网讯:无锡芯朋微电子股份有限公司首次公开发行股票并在科创板上市。据了解,无锡芯朋微电子股份有限公司是一家集成电路(也称芯片、IC)设计企业,主营业务为电源管理集成电路的研发和销售。

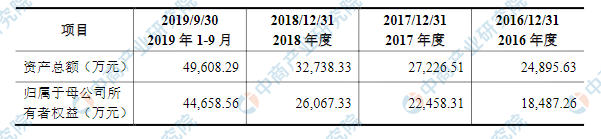

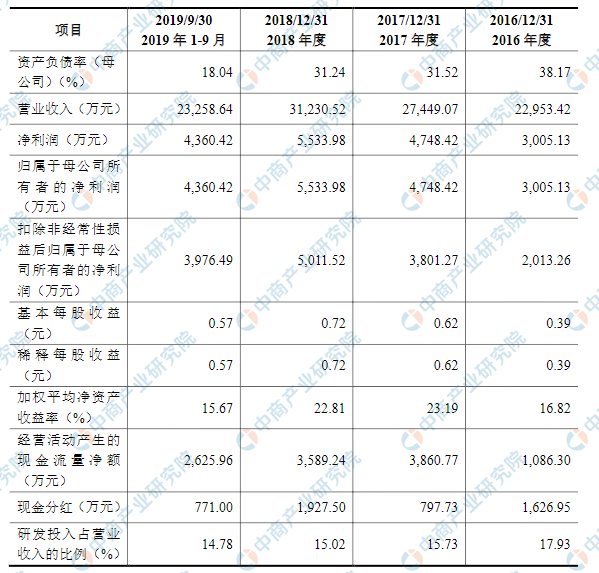

主要经营和财务数据及指标

无锡芯朋微电子股份有限公司资产总额逐年增加和净利润逐年增加,2016年度资产总额为24,895.63万元,2017年度资产总额为27,226.51万元,2018年度资产总额为32,738.33万元,2019年资产总额截止9月份为49,608.29万元;2016年度净利润为3,005.13万元,2017年净利润为4,748.42万元,2018年净利润为5,533.98万元,2019年净利润截止9月份为4,360.42万元。

主要财务指标表

资料来源:中商产业研究院整理

本次上市存在的风险

(一)财务风险

(1)应收账款余额较高的坏账风险

报告期各期末,随着公司销售规模的持续增长,应收账款余额逐年增长,各期末应收账款账面余额分别为6,312.02万元、7,226.00万元、8,414.37万元和8,713.99万元,占各期营业收入的比例分别为27.50%、26.33%、26.94%和37.47%,占比基本稳定。公司主要客户资信状况良好,应收账款周转率处于行业中间值,随着公司经营规模的扩大,应收账款期末余额预计逐步增加。如果未来公司应收账款管理不当或者由于某些客户经营不善导致无法及时回收货款,公司的坏账风险将会增加。

(2)存货跌价风险

报告期各期末,公司存货账面价值分别为3,641.05万元、3,745.50万元、6,281.54万元和7,019.40万元,各期末占公司资产总额的比重分别为14.63%、13.76%、19.19%和14.15%,为公司的主要流动资产。公司根据对未来一定周期内市场需求及公司销售状况的预测提前制定采购及生产策略,并不断根据市场需求变化情况动态调整安排采购、生产计划,保证了公司合理的库存水平。报告期内,公司存货周转率分别为4.10次、4.14次、3.46次和2.55次,略高于同行业平均水平。但如果公司无法准确预测市场需求、设置适当的安全库存,将导致存货跌价的风险。

(3)税收优惠、政府补助不能持续的风险

报告期内,发行人享受税收优惠的金额分别为340.52万元、845.76万元、842.67万元和757.61万元,占当期利润总额的比例分别为9.68%、16.43%、13.80%和15.79%,主要为重点集成电路设计企业所得税税收优惠。

根据《关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税[2012]27号)以及《关于软件和集成电路产业企业所得税优惠政策有关问题的通知》(财税[2016]49号),发行人符合国家规划布局内重点集成电路设计企业有关企业所得税税收优惠条件,2019年1-9月按照10%的优惠税率预缴企业所得税。如果重点集成电路设计企业税收优惠无法延续,2019年1-9月按法定企业所得税税率25%计算,发行人2019年1-9月当期所得税将增加757.61万元,占当期利润总额的比例为15.79%。

若发行人重点集成电路设计企业资格不能持续获得,或者重点集成电路设计企业所得税税收优惠幅度减少或取消,将对发行人的盈利能力产生一定不利影响。报告期各期,发行人政府补助对利润总额的贡献分别为767.21万元、900.01万元、597.10万元和403.63万元,占当期利润总额的比例分别为21.81%、17.48%、9.78%和8.41%。虽然政府补助记入发行人非经常性损益,且发行人行业属于政策支持行业,近年来发行人获得的政府补助金额较为稳定,但仍可能因政府补助的波动导致对公司的净利润产生一定的不利影响。

(二)经营风险

(1)经营业绩波动风险

报告期内,公司营业收入分别为22,953.42万元、27,449.07万元、31,230.52万元和23,258.64万元,整体呈增长趋势。但分产品类别来看,发行人移动数码类芯片销售额分别为6,621.26万元、5,874.05万元、5,517.37万元和4,103.86万元,存在一定的下降趋势;标准电源类芯片销售额分别为7,462.86万元、9,122.94万元、10,721.15万元和6,340.76万元,增速放缓。前述产品均是公司的主要产品,若各产品收入增长不及预期,公司经营业绩将面临一定波动。

(2)供应商集中度较高的风险

报告期各期,发行人前五大供应商占比分别为94.57%、94.82%、91.31%和89.92%,其中最主要的供应商为华润微电子,报告期占比分别为61.87%、61.33%、59.72%和53.80%,主要为发行人提供晶圆生产和芯片封装测试服务。由于行业特性,晶圆生产制造和封装测试环节的投资巨大,属资本密集型行业,国内主要由大型国企或大型上市公司投资运营,从事此行业的企业较为集中,在Fabless模式下,集成电路设计行业公司向晶圆制造企业和封装测试企业集中采购为行业普遍现象。公司在集中采购的情况下,可能出现由于某家供应商突发性终止与发行人的合作或停止向发行人供货导致公司短期内产品供应紧张的现象,从而对发行人盈利能力产生不利影响。

(3)产品质量的风险

公司主要从事电源管理芯片的研发和销售,产品涵盖了智能家电、标准电源、移动数码、工业驱动等多个行业。公司所从事业务的技术含量较高,行业的进入壁垒也相对较高,但同时也对公司研发、管理提出了更高难度的要求,从而使公司存在一定的产品质量风险。随着行业内对产品不良率要求的提高,公司将进一步加强质量控制管理,严格把控从设计、采购、测试、检验到服务的各个环节,但若在上述环节中发生无法预料的风险,仍然可能导致公司产品出现质量问题,甚至导致客户流失、品牌受损。

(三)技术风险

(1)技术升级迭代风险

集成电路设计行业技术不断革新,持续的研发投入和新产品开发是保持竞争优势的重要手段。倘若公司今后未能准确把握行业技术发展趋势并制定新技术的研究方向,或研发速度不及行业技术更新速度,公司可能会面临芯片开发的技术瓶颈,对公司的竞争能力和持续发展产生不利影响。

(2)新产品研发失败风险

为了保持公司的持续盈利能力和现有产品的技术先进性,公司报告期内研发支出较大,分别为4,116.52万元、4,318.10万元、4,691.90万元和3,437.63万元,占营业收入的比例分别为17.93%、15.73%、15.02%和14.78%。集成电路设计行业需要对市场需求进行预判,研发出符合市场需求的产品,推广使用。若未来市场需求发生重大变化或公司未能开发出满足客户需求的产品,公司将存在新产品研发失败的风险,前期投入的研发费用可能无法全部收回。

(3)核心技术泄密风险

芯片产品属于技术密集型产品,产品设计方案存在被竞争对手抄袭的风险。发行人通过为相关技术申请专利、集成电路布图设计专有权等措施保护自主研发的技术,同时在产品的设计、生产、销售流程中通过各环节的业务分离等措施保护技术不被泄漏,但仍有可能存在知识产权被侵权的风险,从而对发行人产品的价格、技术领先程度产生不利影响。

(四)内控风险

(1)规模扩张导致的管理风险

报告期内,公司的业务规模持续扩大,营业收入分别为22,953.42万元、27,449.07万元、31,230.52万元和23,258.64万元,各期末总资产分别为24,895.63万元、27,226.51万元、32,738.33万元和49,608.29万元。随着公司业务不断发展、募集资金投资项目实施,公司收入规模、资产规模持续扩张,相应将在资源整合、市场开拓、产品研发、质量管理、内部控制等方面对管理人员提出更高的要求。

如果公司的组织模式和管理制度未能随着公司规模扩张及时调整完善,将使公司一定程度上面临规模扩张导致的管理风险。

(2)核心技术人员和管理人员流失的风险

公司所处的芯片行业处于快速发展的阶段,对技术人才和管理人员的需求较大,因此核心技术人才和关键管理人员对公司的发展至关重要,核心人才的流失将对公司未来发展造成不利影响。人员的正常有序流动不会对本公司经营业绩造成重大影响,但如果核心技术人员和关键管理人员短期内大批流失,仍可能对本公司经营业绩和可持续发展能力造成不利影响。

(3)实际控制人风险

发行前,张立新先生持有本公司40.54%股权,为公司实际控制人。本次发行完成后,预计张立新先生持股比例为30.41%,仍对公司重大经营决策有实质性影响。若实际控制人用其控股地位,对公司经营决策、利润分配等重大事项进行干预,将可能损害公司其他股东的利益。

(五)募集资金投资风险

本次募集资金拟投资于大功率电源管理芯片开发及产业化项目、工业级驱动芯片的模块开发及产业化项目、研发中心建设项目及补充流动资金,投资总额分别为17,566.35万元、15,515.14万元、7,495.09万元和16,000.00万元。项目具体实施时仍然可能面临开发技术升级、产业政策变化、市场环境变化以及人才储备不足等诸多不确定性因素,因而存在募投项目无法达到预期效果的风险。此次募投项目中,大功率电源管理芯片开发及产业化项目及工业级驱动芯片的模块开发及产业化项目费用性支出较大,固定资产折旧、无形资产摊销金额较大,新开发的芯片产品存在适销性风险,一旦募集资金投资不能实现预期收益,将对公司的持续盈利能力产生不利影响,甚至出现利润下滑的风险。

(六)发行失败风险

根据相关法规要求,若本次发行时有效报价投资者或网下申购的投资者数量不足法律规定要求,或者发行时总市值未能达到预计市值上市条件的,本次发行应该中止,若发行人中止发行上市审核程序超过交易所规定的时限或者中止发行注册程序超过3个月仍未恢复,或者存在其他影响发行的不利条件,或将会出现发行失败的风险。

(七)本次发行股票摊薄即期回报的风险

公司总股本为8,460.00万股,本次预计发行股份数量为2,820.00万股,预计发行完成后公司总股本将增至11,280.00万股,增加33.33%。截至2019年9月30日,公司归属于母公司股东的所有者权益为44,658.56万元,本次发行完成后,公司归属于母公司股东的所有者权益将增长。本次发行完成后,公司发行在外的股份数量和所有者权益将有所增加,由于募集资金投资项目的效益需要在实施过程中逐步体现,公司短期内每股收益、净资产收益率等即期回报指标会下降。请广大投资者注意即期回报被摊薄的风险。