中商产业研究院2020-08-20

中商情报网讯:嘉必优生物技术(武汉)有限公司首次公开发行股票并在科创板上市。据了解,嘉必优生物技术(武汉)股份有限公司以生物技术为立足之本,集成工业菌种定向优化技术、发酵精细调控技术、高效分离纯化制备技术,通过可持续的微生物合成制造方式,为全球营养与健康领域的客户提供高品质的营养素产品与创新的解决方案。公司的主营业务包括多不饱和脂肪酸ARA、藻油DHA及SA、天然β-胡萝卜素等多个系列产品的研发、生产与销售,产品广泛应用于婴幼儿配方食品、膳食营养补充剂和健康食品、特殊医学用途配方食品等领域。

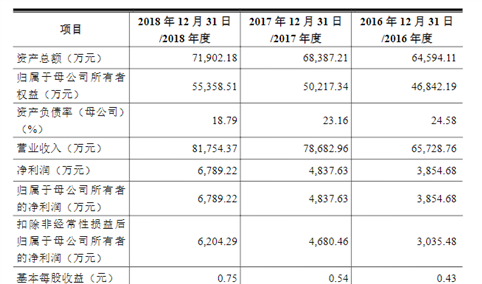

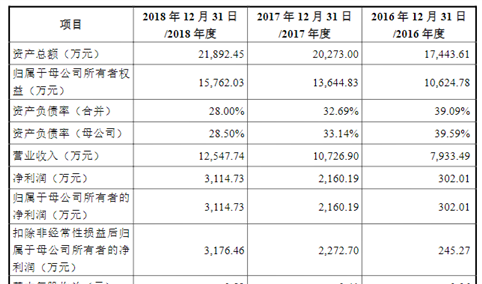

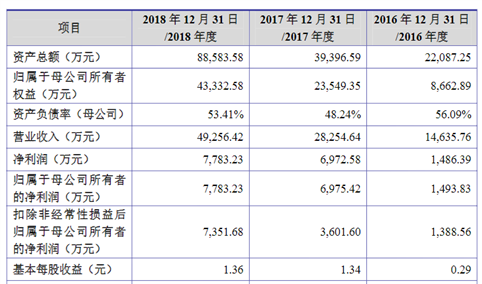

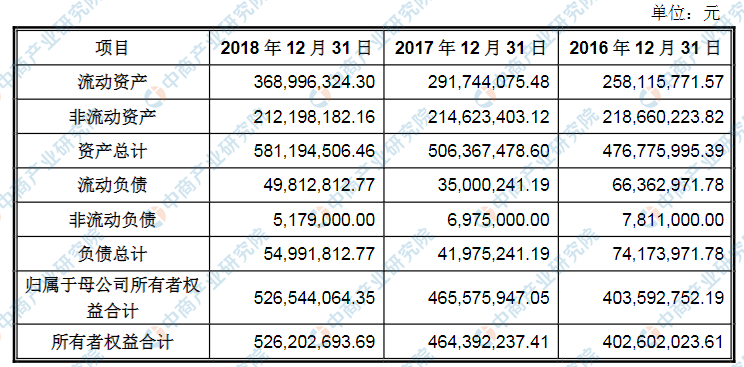

主要经营和财务数据及指标

嘉必优生物技术(武汉)有限公司资产总额和净利润逐年增加,2016年度资产总额为476,775,995.39万元,2017年度资产总额为506,367,478.60万元,2018年度资产总额为581,194,506,.46万元;2016年度净利润为46,353,026.86万元,2017年净利润为65,586,079.99万元,2018年净利润为97,828,377.10万元。

(一)合并资产负债表的主要数据

资料来源:中商产业研究院整理

(二)合并利润表的主要数据

资料来源:中商产业研究院整理

(三)合并现金流量表的主要数据

资料来源:中商产业研究院整理

(四)财务指标

资料来源:中商产业研究院整理

本次上市存在的风险

一、经营风险

(一)食品安全及产品质量控制风险对于食品行业而言,食品安全及产品质量控制已经成为企业发展的重中之重。公司下游婴幼儿食品行业非常注重食品安全。近年来,世界各国时有发生食品安全和健康问题,给涉事企业、消费者都造成极大的负面影响。公司一直秉承“好品质、为健康”的发展理念,高度重视食品安全管理。公司已经通过ISO9001质量管理体系认证、FSSC22000食品安全体系认证,按照国家和行业监管政策的要求建立了一系列生产质量控制制度并严格执行。

自设立以来,公司未发生重大产品质量事故和质量纠纷。但随着经营规模的不断扩大,如果公司的产品质量控制措施不能适应规模增长以及行业监管政策变动带来的新形势,将可能会带来食品安全风险,引发索赔、停产等风险事件,甚至在危害社会安全的情况下存在被退市的风险,对于企业发展带来严重的不利影响。

(二)下游行业发生不利变化风险

下游行业的发展状况与公司业务经营情况密切相关。公司产品的主要下游行业为婴幼儿配方奶粉及健康食品行业,下游产品与消费者的个人健康息息相关。随着政府监管、舆论监督以及消费者维权意识的不断加强,食品安全控制已成为公司及下游行业经营业务的基础。未来,一旦出现下游行业群体性食品安全事件或公司主要客户出现产品质量问题,均会导致公司的产品需求下降,使公司面临经营业绩波动的风险。

(三)安全生产风险

公司ARA产品提油和精炼等生产环节会使用到易燃易爆的溶剂,ARA、DHA发酵环节会使用压力容器罐,对操作安全有较为严格的要求。尽管公司已经建立较为完善的预防安全生产制度,配备了较为完善的安全生产设施,但仍不能排除因操作不当、自然灾害等原因引发安全生产事故的风险。

(四)原材料和能源价格波动风险

公司生产所需的原材料主要是葡萄糖、酵母粉、乳糖、玉米糖浆等,多来源于农产品的加工。原材料的供应受地域、气候等多方面因素影响,价格具有波动性。尽管公司根据市场预测调整采购计划、与重点供应商签订战略合作协议、优化物流管理、实施最佳采购和储存批量、改进工艺路线以降低单位产品物料消耗水平,有效地减少了原材料价格波动对公司经营业绩的影响,但如果公司主要原材料产地发生自然灾害,或受到其他不可控因素的重大影响。原材料价格波动在未来仍可能给公司生产成本、盈利能力带来一定的不利影响。

(五)环保政策的风险

公司主要产品ARA、DHA的生产工艺涉及发酵工艺和化工工艺,存在废水、废气、废渣等污染性排放物和噪声。公司已严格按照有关环保法规及相应标准对上述污染物排放进行了有效治理,使“三废”的排放达到了环保规定的标准,且募集资金投资项目均已取得环保监管部门的环评批复,报告期内未受到过环保部门的行政处罚。

随着国家经济增长模式的转变和可持续发展战略的全面实施,国家环保政策日益完善,环境污染管理标准日趋严格,行业内环保治理成本将不断增加。如果政府出台更严格的环保标准和规范,公司将有可能加大环保投入,增加环保费用的相应支出,或者可能发生整改、限产、停产等影响公司正常生产经营的不利情形。

(六)部分房产未取得产权证书的风险

公司位于武汉市江夏区经济开发区江夏大道武汉医药园的轻钢厂房、锅炉房及冷库机房因历史原因导致建设手续不齐全而暂未取得房产证,共计1,357平方米,占公司全部房产面积的3.87%。尽管公司已取得政府部门出具的相关证明,确认公司可以继续使用该房屋,不会责令发行人对该等建筑进行拆除或对该发行人进行处罚。但未来一旦相关情况发生变化,公司仍然面临该等房产因产权手续不完善带来的拆除、停产和处罚等风险。

二、市场风险

(一)市场竞争加剧的风险

公司的主要产品包括ARA、DHA等系列产品。经过多年的发展,公司已经在行业内拥有较高的品牌知名度和美誉度,营销网络覆盖全球,与国内外婴幼儿配方食品领域的知名企业展开深度合作。公司在国内外均面临日益加剧的市场竞争,国外帝斯曼公司在全球保持领先地位,国内也有广东润科生物工程股份有限公司等竞争对手。若竞争对手通过技术创新、提高产能、降低售价等方式加剧竞争,可能导致市场的供应结构和产品价格体系发生变化,对公司经营造成不利影响。

(二)产品价格波动风险

公司主要收入来源于ARA、DHA等产品,相关产品销售情况与下游行业的竞争格局和客户需求密切相关,报告期内公司产品销售价格和销售数量存在一定波动。公司产品价格波动的主要原因包括市场供应结构变化、原材料价格波动、下游需求变化、技术进步等。未来公司将通过加大产能供给以平滑市场供需矛盾带来的价格波动。

同时,公司将不断进行新产品的研发及新市场的开拓,通过开辟新的市场领域避免同质化竞争,不断提升产品应用技术服务能力和客户满意度,巩固公司主要产品的行业领先地位,增强公司的盈利能力和抗风险能力。但若上述措施达不到预期效果,公司无法有效应对销售价格和销售数量的不利变动的问题,将可能导致利润率水平有所降低。

(三)客户集中度较高的风险

公司的主要客户多为国内外知名婴幼儿配方奶粉企业,下游客户的集中度相对较高。如若未来主要客户因其经营策略调整或经营状况不佳,减少对公司的采购订单,将对公司经营业绩产生较大的不利影响。另外,如若主要客户出现重大经营或财务风险,公司对其货款回收将面临较大风险。

(四)海外业务拓展风险

报告期各期,公司的境外产品销售金额分别为5,667.50万元、9,232.60万元和8,407.65万元,占主营业务收入的比例分别为29.87%、40.51%和29.51%。公司已与嘉吉、沃尔夫坎亚等经销商进行合作,积极开拓海外市场,目前产品已出口30多个国家和地区。但如果公司经销商销售情况出现重大的不利变化,同时公司直接销售规模下降,将对于公司的海外业务开拓带来影响。根据公司与帝斯曼签署的《专利许可协议》,公司在境外帝斯曼专利区开拓新增客户受到限制,存量客户的销售数量也规定了上限,使得公司在2023年以前的海外业务拓展受到一定的限制。此外,如若未来客户所在国政府的相关监管政策出现不利变化,也将导致公司的海外业务拓展受到影响。

三、技术风险

(一)新产品开发的风险

公司所处的行业属于多学科交叉的技术密集型行业,产品系列多、工艺技术路径多样化,其研究发展不仅受各相关学科发展水平的制约,而且受到相关领域技术成果集成能力的制约。在最初的ARA产品基础上,公司逐步开发出藻油DHA、SA、天然β-胡萝卜素等新产品,产品结构逐步丰富。如若未来公司不能持续进行技术创新,开发出更具竞争力的技术和产品,将会对公司的核心竞争力和长远发展产生负面影响,进而影响公司的市场地位和可持续发展能力。

(二)核心技术泄露的风险

经过多年的技术创新和研发积累,公司掌握了生产ARA、DHA等产品的核心技术,已取得多项发明专利。公司的产品开发及质量控制依赖于在长期发展过程中积累起来的核心技术及核心工艺,其对于公司的发展至关重要。尽管公司已经建立了较为严格的保密措施,与核心技术人员均签订了技术保密协议和竞业禁止协议,但仍存在因技术人员流失、技术资料被恶意窃取等因素导致核心技术泄露的风险。

(三)技术人才流失的风险

目前,公司已建立了一支高效、稳定的研发团队,致力于对新产品开发、产品质量提升及工艺的改进。公司高度重视人才队伍的持续成长和技术与产品创新能力建设,不断完善包括薪酬、福利在内的一系列激励措施。同时通过部分重要技术人员间接持股的方式,很大程度上保证了技术人员与公司之间的价值趋同性和利益一致性。随着行业竞争态势的加剧,若公司不能根据行业特点不断健全人才培养和储备机制,提供有竞争力的激励措施,可能会导致公司技术人员流失,可能带来技术泄密隐患并对公司的生产经营造成不利影响。

四、财务风险

(一)应收账款回收的风险

报告期内,公司应收票据及应收账款金额分别为7,947.37万元、8,861.24万元和12,113.05万元,占资产总额比例分别为16.67%、17.50%和20.84%,随着公司主营业务规模的扩张,应收票据、应收账款的金额及占比呈逐年上升的趋势。此外,报告期各期末,公司主要客户贝因美的应收账款金额分别为2,834.19万元、1,717.94万元和3,213.55万元,2018年末贝因美的应收账款金额增长较快。报告期内,贝因美的经营业绩出现较大幅度波动,公司向其销售产品的金额分别为5,328.29万元、4,433.03万元和4,156.26万元。公司存在受个别客户经营情况影响而导致应收账款无法回收的风险。

(二)税收优惠政策变化风险

2012年11月,本公司获得《高新技术企业证书》,有效期限为3年。2015年和2018年,公司均通过高新技术企业资格审查,继续适用15%的企业所得税税率。控股子公司中科光谷于2017年被认定为高新技术企业,有效期限为3年,从2017年起按15%的税率计缴企业所得税。税收优惠政策期满后,公司及其控股子公司如不能继续被认定为高新技术企业,则将按照新税法规定,自第二年开始适用25%的税率。

企业所得税税率的变化,将对公司的税后利润产生一定影响。此外,如果未来国家税务主管机关对上述所得税的税收优惠政策作出调整,也将对公司的经营业绩和利润水平产生不利影响。公司的部分产品出口海外,报告期各期,公司的境外产品销售金额分别为5,667.50万元、9,232.60万元和8,407.65万元,占主营业务收入的比例分别为29.87%、40.51%和29.51%。公司产品的出口退税执行国家的出口产品增值税“免、抵、退”政策。未来随着公司出口业务的不断开拓,境外销售的金额将可能继续增加。如果国家对于出口退税的政策进行调整,将对于公司的经营业绩带来一定程度的影响。

(三)汇率波动的风险

报告期各期,公司的境外产品销售金额分别为5,667.50万元、9,232.60万元和8,407.65万元,占主营业务收入的比例分别为29.87%、40.51%和29.51%,占比呈波动趋势。若未来海外收入占比仍将增加,且未来人民币兑美元等主要外币汇率发生大幅波动,公司又无法及时将汇兑风险向上下游传导或采用其他有效手段规避汇率波动风险,将给公司整体盈利能力带来不利影响。

五、募集资金使用风险

(一)募投项目实施后固定资产折旧影响公司业绩的风险

根据项目效益预测,募投项目达产后,公司完全能消化新增的固定资产折旧。但募集资金投资项目建成达产需要一定的时间,在项目建成投产后一段时间内,其新增折旧将在一定程度上影响公司的净利润和净资产收益率,公司可能存在由于固定资产折旧大幅增加而导致净利润下降的风险。

(二)募投项目不能顺利实施的风险

公司本次发行募集资金将主要用于投资建设“微生物油脂扩建二期工程项目”、“多不饱和脂肪酸油脂微胶囊生产线扩建项目”及“研发中心建设项目”。本次募集资金投资项目综合考虑了市场状况、技术水平及发展趋势、产品及工艺、原材料供应、生产场地及设备等因素,对其可行性进行了充分论证,但如果募集资金不能及时到位,或由于行业环境、市场环境等情况发生突变,或由于项目建设过程中管理不善或者其他原因影响了项目进程,将会给募集资金投资项目的实施及预期效益带来不利影响。

六、其他风险

(一)营业外收入较高的风险

报告期各期,公司的营业外收入分别为2,659.20万元、3,158.64万元和3,827.45万元,其中来自于帝斯曼的补偿款分别为2,341.24万元、2,971.53万元和3,784.29万元。公司营业外收入占公司利润总额的比例分别为48.55%、40.90%和33.63%,占比较大。公司与帝斯曼签订的《加工及供货协议》规定的现金补偿期限为2015年-2023年,2023年以后帝斯曼不再向公司采购或补偿,公司营业收入将降低。如若公司在协议到期后无法开拓新市场,形成更有竞争力的市场格局,将会影响公司的利润水平。

(二)实际控制人控制不当的风险

易德伟持有烯王投资61.50%的股权,烯王投资持有武汉烯王66.71%的股权,武汉烯王持有公司59.00%的股份;同时,易德伟持有嘉宜和23.13%的出资额,嘉宜和持有公司8.00%的股份。易德伟通过烯王投资以及武汉烯王间接控制嘉必优50.00%以上的表决权,为公司的实际控制人,且担任公司的董事长兼总经理。

虽然公司已经按照上市公司的规范要求,建立了较为完善的公司治理结构和相应的规章制度,对股东权利的行使做出了严格规定,但不排除实际控制人及其关联人,通过行使股东大会投票权或者对公司的董事会和经营层施加影响,改变既定的经营方针、投资方向、股利分配政策等,从而可能损害其他股东的利益。

(三)发行失败的风险

根据相关法规要求,若本次发行时有效报价投资者或网下申购的投资者数量不足法律规定要求,或者发行时总市值未能达到预计市值上市条件的,本次发行应当中止,若发行人中止发行上市审核程序超过交易所规定的时限或者中止发行注册程序超过3个月仍未恢复,或者存在其他影响发行的不利情形,将会出现发行失败的风险。