中商产业研究院2020-08-20

中商情报网讯:沈阳芯源微电子设备有限公司首次公开发行股票并在科创板上市。据了解,沈阳芯源微电子设备股份有限公司主要从事从事半导体专用设备的研发、生产和销售,产品包括光刻工序涂胶显影设备(涂胶/显影机、喷胶机)和单片式湿法设备(清洗机、去胶机、湿法刻蚀机),产品可用于6英寸及以下单晶圆处理(如LED芯片制造环节)及8/12英寸单晶圆处理(如集成电路制造前道晶圆加工及后道先进封装环节)。

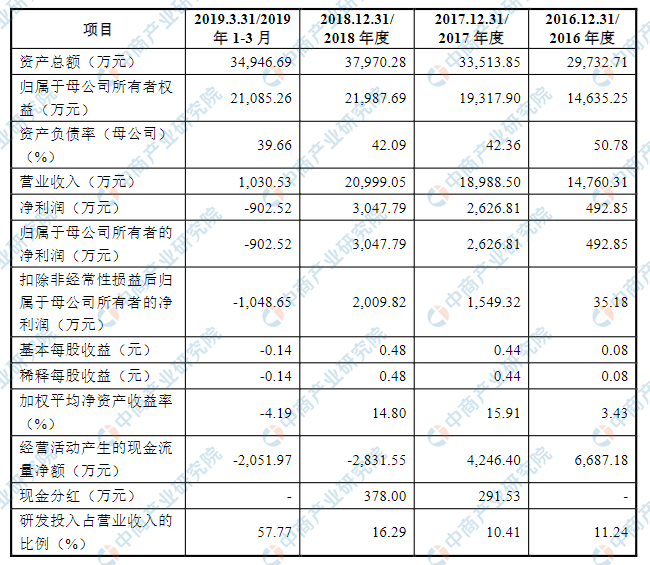

主要财务指标

沈阳芯源微电子设备有限公司资产总额逐年增加和净利润涨幅有所波动,2016年度资产总额为29,792.71万元,2017年度资产总额为33,513.85万元,2018年度资产总额为37,970.28万元,2019年资产总额截止3月末为34,946.69万元;2016年度净利润为492,85万元,2017年净利润为2,626.81万元,2018年净利润为3,047.79万元,2019年净利润截止3月末为-902.52万元。

主要财务指标表

资料来源:中商产业研究院整理

本次上市存在的风险

(一)技术风险

(1)技术开发风险

公司所处的半导体设备行业属于典型的技术密集型行业,涉及电子、机械、化工、材料、信息等多学科领域,是多门类跨学科知识的综合应用,具有较高的技术门槛。经过多年的技术研发与积累,公司已成功掌握所在细分领域多项核心关键技术。虽然公司拥有相关核心关键技术的自主知识产权,但技术水平与国际知名企业相比仍然存在一定差距,特别是在集成电路制造前道晶圆加工环节用涂胶显影设备及清洗设备领域,公司与国际龙头日本东京电子及日本迪恩士的技术差距仍然较大。公司只有持续保持技术开发和创新,才能不断缩小与包括日本东京电子及日本迪恩士等在内的国际知名企业的差距。如果不能紧跟国内外半导体设备制造技术的发展趋势,充分关注客户多样化的个性需求,或者后续研发投入不足,公司将面临因无法保持持续创新能力而导致市场竞争力下降的风险。

(2)核心技术人员流失或不足的风险

作为典型的技术密集型行业,半导体设备行业对于专业人才尤其是研发人员的依赖程度较高,核心技术人员是公司生存和发展的重要基石。公司自成立以来十分注重人力资源的科学管理,制定了较为合理的员工薪酬管理体系,并且通过核心技术人员持股等方式,有效提高了核心技术人员和研发团队的忠诚度和凝聚力。

但随着市场需求的不断增长和行业竞争的日益激烈,半导体设备行业对于专业技术人才的竞争不断加剧,若公司不能提供更好的发展平台、更具市场竞争力的薪酬待遇及良好的研发条件,仍不排除核心技术人员流失的风险;同时,随着公司募集资金投资项目的实施,公司资产和经营规模将迅速扩张,对于专业技术人才的需求也将有所提升,公司将面临核心技术人才不足的风险。

(3)核心技术失密风险

经过多年的技术创新和研发积累,公司掌握了一系列核心技术,这些核心技术是公司业务保持持续发展的重要推动力。自成立以来,公司高度重视对核心技术的保护,采取了较为严格的核心技术保密措施,除了及时通过专利申请、计算机软著权申请等方式对核心技术进行有效保护外,还与相关技术人员签署了《保密协议》和《竞业禁止协议》,对其个人行为进行了有效约束。但仍不排除因核心技术人员流失、员工个人工作疏漏、外界窃取等原因导致公司核心技术失密的风险,这可能会导致公司竞争力减弱,进而对公司的业务发展产生不利影响。

(二)法律风险

(1)知识产权争议风险

半导体设备行业属于典型的技术密集型行业,该行业知识产权众多。在产品开发过程中,涉及到较多专利及非专利技术,出于长期发展的战略考量,公司一直坚持自主创新的发展战略,积极做好自身知识产权的申报和保护,但未来仍不能排除与竞争对手产生知识产权纠纷或公司的知识产权被侵权的风险,此类知识产权争端将对公司的正常经营活动产生不利影响。此外,半导体产业链上下游供应商与客户的经营也可能会受知识产权争议、诉讼等因素的影响,进而间接影响公司正常的生产经营。

(2)产品质量纠纷风险

公司所处的半导体设备行业作为半导体产业链中至关重要的环节,产品质量尤为重要。半导体产业对设备质量有着严苛的要求,但不排除可能出现因公司产品质量缺陷导致客户产生损失而被客户退货或索赔等不利后果,将对公司的经营业绩和市场声誉等产生不利影响。

(三)经营风险

(1)经营业绩大幅波动甚至上市当年亏损的风险

随着公司对新产品、新技术研发的持续投入以及可能承担包括02重大专项等在内的重大科研项目,未来公司研发投入可能会出现阶段性的大幅增长,这将对公司的经营业绩造成较大冲击;半导体设备行业受下游半导体市场及终端消费市场需求波动的影响较大,如果未来终端消费市场需求尤其是增量需求下滑,半导体制造厂商可能会削减资本性支出规模,将会对包括公司在内的半导体设备行业企业的经营业绩造成较大不利影响;此外,如果公司新产品(包括前道涂胶显影设备等)商业化推广不及预期,也会对公司业绩产生较大不利影响。在上述各项影响因素综合作用下,不排除未来公司经营业绩出现大幅波动甚至上市当年亏损的风险。

(2)市场竞争风险

半导体设备行业具有较高的技术壁垒、市场壁垒和客户认知壁垒,经过多年的技术积累和品牌建设,公司在半导体设备领域建立了一定的品牌知名度。目前公司的竞争对手主要为日本、德国、美国、中国台湾等国家或地区企业,如果竞争对手开发出更具有市场竞争力的产品,或者提供更好的价格或服务,则公司的行业地位、市场份额、经营业绩等均会受到不利影响。

(3)供应商供货不稳定风险

半导体设备属于高精密的自动化装备,研发和生产均需使用高精度元器件,对产品机械结构的精度和材质要求较高,而我国与此相关的产业配套环境依然不够成熟,相关核心关键零部件仍然有赖于进口。报告期内,公司以机械臂为代表的部分核心零部件大部分采购自日本等国外核心供应商,虽然公司与其建立了长期稳定的供货关系,但未来下游半导体制造业对半导体设备需求不排除会出现爆发式增长,进而对公司产品生产造成一定的压力,而公司上游核心供应商短期供货能力不足可能会在一定程度上约束公司的生产能力,进而对公司的经营产生不利影响。此外,随着国际贸易摩擦的加剧,不排除相关国家贸易政策变动影响发行人上游供应商的供货稳定性。

(四)内控风险报

告期内,公司营业收入和资产规模持续增长,营业收入由2016年的14,760.31万元增长至2018年的20,999.05万元,资产总额由2016年的29,732.71万元增长至2018年的37,970.28万元。随着公司业务的发展及募集资金投资项目的实施,公司的业务和资产规模将进一步扩张,相应的在研发、采购、生产、销售等环节的资源配置和内控管理的复杂程度也将不断上升。如果公司的组织模式和经营管理制度未能随着公司规模的扩大及时调整与完善,管理水平未能适应规模扩张的需要,公司将面临规模扩张导致的管理和内控风险。

(五)财务风险

(1)税收优惠风险

报告期内,公司享受的税收优惠政策包括软件产品增值税即征即退、研发费用加计扣除、高新技术企业所得税优惠等。最近三年,公司各年税收优惠金额合计数分别为392.13万元、1,376.16万元和1,512.49万元,占当期利润总额的比例分别为81.97%、45.95%和46.02%。如果国家有关税收优惠的法律、法规、政策等发生重大调整,或者由于公司未来不能持续取得国家高新技术企业资格等原因而无法享受相关税收优惠,将对公司的经营业绩造成不利影响。

(2)政府补助政策风险

最近三年,公司计入其他收益或营业外收入的政府补助金额分别为820.99万元、2,235.36万元和2,123.22万元,占当期利润总额的比例分别为171.62%、74.63%和64.61%和,占比较高。如果未来政府部门对公司所处产业的政策支持力度有所减弱,或者其他补助政策发生不利变化,公司取得的政府补助金额将会有所减少,进而对公司的经营业绩产生不利影响。

(3)毛利率波动的风险

公司主要为下游集成电路、LED芯片等半导体制造厂商提供半导体专用设备,产品呈现较为显著的定制化特征,不同客户的产品配置及性能要求以及议价能力可能会有所不同,从而导致毛利率存在一定差异。报告期各期,公司主营业务毛利率分别为41.25%、41.79%、46.27%和36.18%,存在一定的波动。如果公司未来不能持续提升技术创新能力并保持技术优势,或者行业竞争加剧导致产品价格下降,或者公司未能有效控制产品成本,都将可能导致公司毛利率水平出现波动,给公司的经营带来一定风险。

(4)应收账款回收的风险

报告期内,随着公司经营规模的扩大,公司应收账款规模整体呈现增长趋势。报告期各期末,公司应收账款净额分别为3,223.34万元、2,433.16万元、5,352.03万元及4,079.02万元,占当期流动资产的比例分别为14.42%、10.08%、18.35%及15.65%。如果未来公司应收账款管理不当或客户自身经营发生重大困难,可能会导致公司应收账款无法及时收回,将对公司的经营业绩产生不利影响。

(5)经营活动现金流量净额波动的风险

报告期各期,公司经营活动产生的现金流量净额分别为6,687.18万元、4,246.40万元和-2,831.55万元及-2,051.97万元,呈现下降趋势。未来,随着公司经营规模的不断扩大,营运资金需求日益增加,如果客户不能按时结算或及时付款,将影响公司的资金周转及使用效率,可能导致公司出现流动性风险,进而对公司的经营业绩产生不利影响。

(6)存货金额较大、存货周转率较低的风险

报告期内,随着公司经营规模的扩大,公司存货规模有所增长,各期末存货净额分别为9,745.63万元、8,854.43万元、14,365.26万元和15,805.37万元,占总资产的比例分别为32.78%、26.42%、37.83%和45.23%,存货周转率分别为0.83次、1.13次、0.93次和0.04次,较大的存货规模存在减值风险,而较低的存货周转速度仍将会影响公司整体的资金营运效率,给公司生产经营和业务发展带来不利影响。

(六)发行失败风险

根据相关法规的要求,若本次发行时提供有效报价的投资者或网下申购的投资者数量不足法律规定要求,或者发行时总市值未能达到预计市值上市条件的,本次发行应当中止,若发行人中止发行上市审核程序超过交易所规定的时限或者中止发行注册程序超过3个月仍未恢复,或者存在其他影响发行的不利情形,将导致本次发行失败的风险。

(七)募集资金投资项目风险

(1)募集资金投资项目实施风险

公司本次募集资金投资项目包括高端晶圆处理设备产业化项目和高端晶圆处理设备研发中心项目。虽然公司本次发行前已经对募投项目进行了慎重、充分的可行性研究论证,但该可行性研究均系基于当前产业政策、市场环境和发展趋势等因素作出。考虑到上述募集资金投资项目的实施均存在一定周期,若未来产业政策、市场环境、产品技术变革等发生不利变化,将可能对公司募投项目的按期实施及正常运转造成不利影响,存在募集资金投资项目无法实现预期收益、公司业绩下滑的风险。

(2)折旧增加导致业绩下滑的风险

本次募集资金投资项目建成后,公司固定资产将显著增加,导致折旧费用相应增加。如果未来行业或市场环境等因素发生重大不利变化,公司募集资金投资项目不能如期产生经济效益或实际收益不能达到预期,则存在固定资产折旧增加导致业绩下滑的风险。

(3)财务费用增加导致业绩下降的风险

本次募集资金投资项目预计总投资额为37,778.97万元,若本次募集资金到位时间与资金需求时间不一致,公司将根据实际情况以自有资金或银行贷款先行投入,由于总投资金额较大,公司部分投资款预计将采取银行借款的形式,由此带来的财务费用的增加将可能导致公司业绩水平出现下滑。

(八)其他风险

(1)无控股股东、无实际控制人风险

公司股权较为分散,截至本招股说明书签署日,公司单个股东单独或合计持有的股份数量均未超过公司总股本的30%,单个股东均无法决定董事会多数席位,公司无控股股东及实际控制人,公司经营方针及重大事项的决策均由股东大会和董事会按照公司议事规则讨论后确定,避免了因单个股东控制引起决策失误而导致公司出现重大损失的可能,但不排除存在因无控股股东及实际控制人导致公司决策效率低下的风险。此外,由于公司股权较为分散,未来不排除公司存在控制权发生变动的风险,可能会导致公司正常经营活动受到影响。

(2)股票价格波动风险

股票市场价格波动不仅取决于公司的经营业绩和发展前景,还受宏观经济周期、利率、资金供求关系等因素的影响,同时也会因国际、国内政治经济形势及投资者心理因素的变化而产生波动。

因此,股票市场投资收益与投资风险并存,投资者对此应有充分准备,为此,公司特别提醒投资者必须具备风险意识,以便作出正确的投资决策。公司未来将继续以股东利益最大化为最终目标,加强内部管理,努力降低成本,积极拓展市场,提高盈利水平,并将严格按《公司法》、《证券法》等法律、法规的要求规范运作,及时、充分、准确地进行信息披露,以利于投资者做出正确的投资决策。

(3)本次发行摊薄即期回报的风险

本次发行后,公司资本实力将得到增强,净资产大幅增加,但由于募集资金投资项目具有一定的投入周期,在短期内难以完全产生效益,因此,公司在发行当年每股收益及净资产收益率将受股本摊薄影响出现下降,从而导致公司即期回报被摊薄。

(4)不可抗力风险

公司不排除因政治、政策、经济、自然灾害、战争以及突发性事件等其他不可控因素给公司经营带来不利影响。