中商产业研究院2020-08-21

中商情报网讯:山东奥福环保科技股份有限公司首次公开发行股票并在科创板上市。据了解,山东奥福环保科技股份有限公司主要从事蜂窝陶瓷技术的研发与应用,以此为基础面向大气污染治理领域为客户提供蜂窝陶瓷系列产品及以蜂窝陶瓷为核心部件的工业废气处理设备。

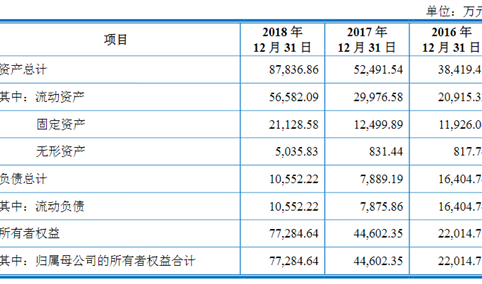

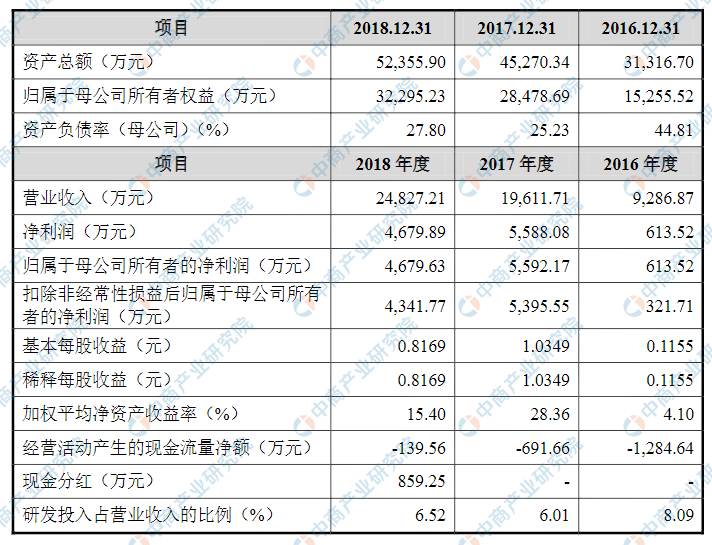

主要财务指标

山东奥福环保科技股份有限公司资产总额和净利润逐年增加,2016年度资产总额为31,316.70万元,2017年度资产总额为45,280.34万元,2018年度资产总额为52,355.90万元;2016年度净利润为613.52万元,2017年净利润为5,588.08万元,2018年净利润为4,679.89万元。

主要财务指标表

资料来源:中商产业研究院整理

本次上市存在的风险

(一)经营风险

(1)行业政策风险

公司主要业务是为下游机动车厂商、非道路移动机械厂商和船舶厂商提供符合相应排放标准的内燃机尾气后处理产品。公司以排放法规为导向,不断生产满足各个阶段排放标准的蜂窝陶瓷载体,因此公司的业务发展深受机动车排放标准、非道路移动机械排放标准和船舶排放标准的影响,如果将来我国机动车、非道路移动机械和船舶的尾气排放政策无法如期实施或公司未能抓住排放法规政策升级的机遇进一步开拓市场,公司将会面临着国内业务经营业绩下滑的风险。

(2)下游行业景气度下降的风险

公司主要产品之一的蜂窝陶瓷载体作为内燃机尾气后处理系统的核心部件,终端客户主要为主机或整车厂商,下游行业受宏观经济周期、国家产业政策的影响较大。如未来下游行业受宏观经济周期波动或相关产业政策调整影响导致行业景气度下降,则会对公司的经营业绩产生不利影响

(3)新能源汽车带来产业格局变化的风险

随着节能环保理念的深入和国家政策的扶持,新能源汽车近年来发展较快。尽管从目前汽车整体市场来看,新能源汽车占比依然较低,内燃机汽车仍将有不可替代的优势。在相当的时间当中,特别是对于我国大客运、大货运、大船运、大农业等领域,内燃机将会以独立驱动或以混合动力的形式,还具有广泛的市场要求。但是如果新能源汽车取得重大技术突破并大规模应用,将对汽车行业带来重大影响,从而在一定程度上影响内燃机尾气后处理催化剂载体的市场规模和增长趋势,进而影响公司的盈利能力。

(4)客户集中度较高的风险

报告期内,公司对前五名客户的销售收入占营业收入的比例分别为67.81%、79.19%、61.14%。公司客户集中度较高,主要与下游行业的竞争格局及公司采取的发展战略、所处的发展阶段有关。公司的主要客户包括重汽橡塑、优美科、庄信万丰、巴斯夫、威孚环保、中自环保等国内外知名催化剂厂商,与公司建立了长期稳定的合作关系。但是如果公司的主要客户发生经营风险减少对本公司的采购或者公司未来不能持续进入主要客户的供应商体系,公司的经营业绩可能面临下降的风险。

(5)产品质量风险

蜂窝陶瓷载体是内燃机尾气后处理系统的核心部件,如果蜂窝陶瓷载体产品存在质量问题,将会导致污染物排放超标、影响尾气后处理系统的正常使用,给下游企业带来较大的经济损失和声誉损失。公司报告期内未发生重大质量问题,但如果公司在质量管理体系的任何环节控制不当,可能导致公司产品缺陷、客户索赔等不利后果,将对公司的经营业绩和市场声誉产生不利影响。

(6)中美贸易摩擦风险

2018年美国政府发布了对来自中国进口商品增加关税的贸易政策,引发了中美双边的贸易摩擦。截至本招股说明书签署日,发行人向美国地区出口的DPF产品已被加征10%的进口关税。若美国政府后续进一步提高关税税率,则公司产品的竞争优势将被削弱,美国客户可能会削减订单或要求公司产品降价,从而导致公司出口美国的销售收入和盈利水平下降,对公司经营业绩产生一定不利影响。

(7)募集资金投资项目实施风险

本次募集资金投资项目涉及新增产能并丰富蜂窝陶瓷载体产品种类,其中年产200万升DOC、160万升TWC、200万升GPF载体重庆生产基地项目将从生产蜂窝陶瓷商用货车载体向乘用车载体延伸。公司已对该项目的可行性进行了充分的市场调研以及产品技术的研发,但由于项目建设尚需一定周期,市场需求、竞争环境可能发生变化。同时,产能扩张将对公司市场开拓及销售能力提出更高要求,如公司产品在性能和价格方面无法满足市场需求,或因公司市场开拓不利而导致新增产能无法消化,则存在募集资金投资项目的效益不能如期实现的风险。

(二)技术风险

(1)新产品研发失败风险

报告期内公司持续加大研发投入开展新产品的研发工作,形成了较为稳定的研发团队和较为丰富的经验积累,取得了一定的研发成果并成功实现产业化。未来如果公司管理层对行业发展趋势的判断出现偏差,或者新产品的研发、生产和市场推广未能产生预期效果,公司可能面临经营业绩受研发投入增加影响出现下降的情况。

(2)技术升级和产品更新换代风险

公司蜂窝陶瓷载体的研发生产主要受排放法规的影响。近年来随着我国对大气污染治理的日益重视,内燃机尾气排放标准持续升级。内燃机尾气污染治理需要不断研发新技术、新产品,以满足更高标准的排放要求。如果公司未能及时掌握新的技术、无法在排放标准正式实施前研发生产出满足要求的新产品,将对公司的持续经营能力和盈利能力造成重大不利影响。

(3)技术人才流失风险

公司蜂窝陶瓷载体和VOCs治理领域研发具有多学科交叉的特点,对研发人员综合知识储备及运用能力均有较高要求。如公司主要研发人员无法或不愿留任公司,公司可能无法及时找到合适人选加以替代,或上述人员加盟竞争对手,将给公司带来技术研发迟缓或技术泄密的风险,从而对公司的业务发展造成不利影响。

(三)内控风险

(1)共同控制带来的不确定性风险

发行人的实际控制人为潘吉庆、于发明、王建忠,三人作为一致行动人持续多年共同控制、管理公司的经营活动,能对公司发展所涉重大事项进行有效决策。尽管公司实际控制人签订了《一致行动协议》,承诺未来将继续采取措施保持公司控制权的稳定,但如果上述承诺不能得到有效执行,公司实际控制人发生变化,或无法形成有效决议而影响公司重大决策,将对发行人的正常生产经营产生不利影响。

(2)规模扩张带来的管理风险

报告期内公司经营规模增长迅速,资产、收入规模和员工人数均明显增长,公司战略规划、运营管理和人才建设等面临更高的要求。如果公司未能有效提升自身管理水平,可能导致生产经营管理、内部控制无法匹配公司发展速度,从而对公司生产效率和盈利能力造成不利影响。

(3)核心技术泄密风险

发行人一直致力于蜂窝陶瓷技术的研发和应用,经过多年沉淀积累,成功研发了多项材料技术和生产工艺技术。这些技术是构成公司核心竞争力的基础。公司尚有多项技术处于研发阶段,为保持竞争优势将持续进行研发投入。若相关技术泄密,公司技术优势将被削弱,业务发展将受到不利影响。

(四)财务风险

(1)偿债风险

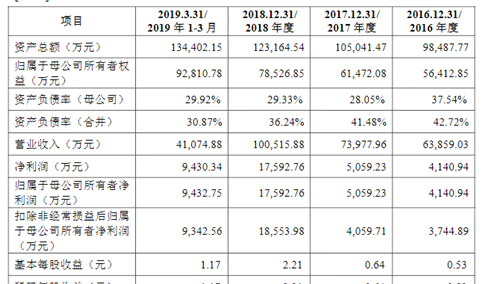

随着业务规模的扩大及新技术产品的持续研发,报告期内公司对营运资金、建设资金及研发投入需求均呈上升趋势。受限于较为单一的融资渠道,银行借款是公司重要的融资方式。截至2018年末,公司资产负债率(母公司)为27.80%,流动比率和速动比率分别为1.99和1.05,公司具有一定的债务偿还能力,但相对2017年末公司流动比率和速动比率均有一定幅度下降。截至2018年末,公司未来一年内需要偿还的短期借款为7,349.50万元,一年内到期的长期借款金额为1,000.00万元。若公司不能及时收回应收账款或通过其他融资渠道及时取得流动性支持,短期内将会导致公司资金紧张,存在一定偿债风险。

(2)存货增长较快的风险

2016年末、2017年末、2018年末,公司存货账面价值分别为3,606.15万元、9,543.80万元、13,485.43万元,占流动资产比例分别为28.66%、39.76%、47.50%,占总资产比例分别为11.52%、21.08%、25.76%。随着公司业务规模的扩大以及产品种类的不断丰富,期末存货余额增长较快。存货规模的增长,一方面对公司流动资金形成较大占用,导致一定的流动性紧张;另一方面如市场环境发生变化,可能出现存货减值的风险。

(3)应收账款发生坏账的风险

2016年末、2017年末、2018年末,公司应收账款账面价值分别为4,760.43万元、7,835.75万元、9,762.94万元,占流动资产比例分别为37.83%、32.65%、34.39%,占总资产比例分别为15.20%、17.31%、18.65%。随着业务规模的不断扩大,公司应收账款逐年增加。虽然公司主要客户资信状况良好,应收账款周转率较高,但是如果未来公司应收账款管理不当或者个别客户因经营出现问题导致公司无法及时回收货款,将对公司的资产质量和经营业绩产生不利影响。

(4)汇率风险

公司部分产品出口海外,主要以美元、欧元定价。人民币对美元、欧元的汇率波动会对公司业绩造成一定影响。报告期内,公司汇兑损益分别为6.42万元、-5.00万元、149.02万元。随着公司加大海外市场的开拓,来自海外的外币收入将呈增长趋势,汇率波动给公司的生产经营带来了一定的汇率风险,可能对公司的经营业绩产生不利影响。

(5)毛利率波动风险

2016年度、2017年度、2018年度,公司主营业务毛利率分别为46.29%、59.94%、47.51%,毛利率较高且存在一定的波动。公司蜂窝陶瓷载体所处行业毛利率较高,主要系产品技术附加值较高及行业壁垒高等因素所致;公司蜂窝陶瓷载体产品主要配套于主机或整车,公司下游主机或整车厂商对部分或全部零部件供应商的采购价格一般会提出年降的要求,即采购价格每年有一定幅度的降低。若上述因素发生不利变化,或公司不能持续提升技术创新能力并保持一定领先优势,或公司不能有效转移下游客户传导而来降价压力,公司产品毛利率存在下降的风险。

(五)发行失败风险

由于股票发行会受到市场环境等多方面因素的影响,本次股票发行可能出现认购不足或未能达到《上海证券交易所科创板股票发行上市规则》中规定的市值上市条件,从而面临发行失败的风险。