中商产业研究院2020-10-16

中商情报网讯:江苏金智教育信息股份有限公司是国内领先的高等教育信息化产品和服务提供商,运用云计算、大数据和人工智能等技术,以自主研发的智慧校园运营支撑平台和应用系统为基础,为高等院校和中职学校提供软件开发、运维及服务、系统集成等信息化服务。

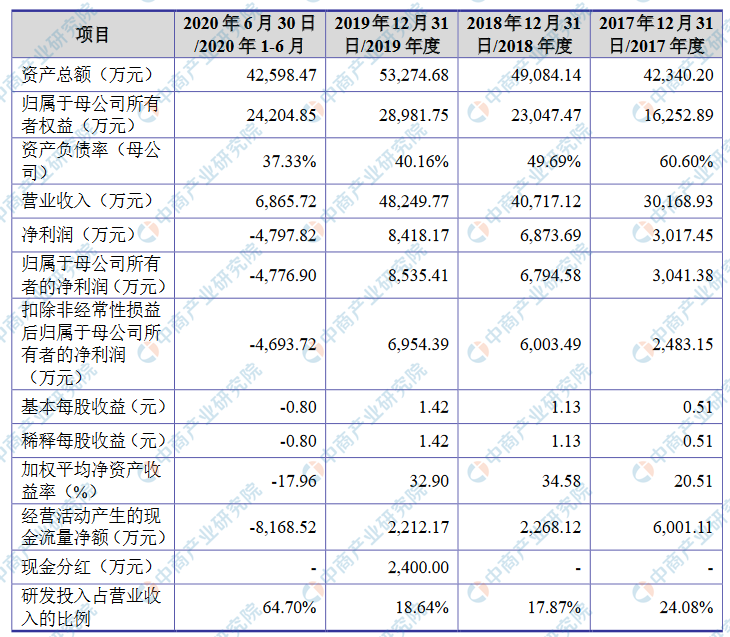

主要财务指标

江苏金智教育信息股份有限公司资产总额和归属于母公司所有者净利润逐年增加,2017年度资产总额为42,340.20万元,2018年度资产总额为49,084.14万元,2019年资产总额为53,274.68万元,2020年资产总额为42,598.47万元;2017年归属于母公司所有者权益为16,252.89万元,2018年归属于母公司所有者权益为23,047.47万元,2019年归属于母公司所有者权益为28,981.75万元,2020年归属于母公司所有者权益为24,204.85万元。

主要财务指标表

资料来源:中商产业研究院整理

本次上市存在的风险

一、技术风险

(一)技术升级迭代风险

高等教育信息化行业的技术升级迭代速度较快,公司需要持续进行研发投入,及时、高效地进行技术更新与产品升级,以满足高校客户新的需求。随着云计算、大数据、人工智能、区块链等新兴技术在高等教育信息化领域的推广和应用,客户对软件产品和服务提出了更高的要求,如果公司不能及时准确地把握市场需求和技术趋势、突破技术难关、研发出具有商业价值和符合市场需求的新产品,将对公司未来业务发展产生不利影响。

(二)核心技术人员流失风险

高等教育信息化行业属于技术密集型行业,行业内企业的核心竞争力主要体现在技术储备、研发能力上,对核心技术人员的依赖程度较高。随着公司业务规模的不断增长,公司对技术人才的需求增加,核心技术人员对公司的技术创新和持续发展起着关键的作用,其稳定性对公司的发展具有重要影响。如果未来公司的薪资水平和激励措施不具有竞争力,不能对核心技术人员实行有效的激励和约束,可能导致核心技术人员流失,将对本公司的生产经营造成不利影响。

(三)核心技术泄密风险

公司目前自主研发了一系列核心技术,制定了严格的保密制度避免技术泄密。但基于软件行业的业务特点,无法完全排除核心技术泄密的可能性。如果未来公司核心技术保密相关的内控制度未能得到有效执行,或出现其他外部不可控因素,将可能导致核心技术泄露,致使公司竞争力下降。

二、经营风险

(一)市场竞争加剧的风险

高等教育信息化行业具有较为广阔的市场空间和发展前景,受到国家产业政策的扶持,行业内具有一定技术实力的竞争对手的经营规模和竞争力不断提高,同时一批具备较强实力的互联网企业亦通过收购、参股等方式介入高校信息化建设领域,市场竞争日益激烈。如果公司不能紧跟行业发展趋势,持续把握客户需求的变化,在产品研发、技术创新和客户服务等方面进一步增强实力,未来将面临市场竞争加剧的风险。

(二)经营业绩季节性波动风险

报告期内,公司主要客户为高等院校、中职学校等,基于高校预算管理制度特点及高校寒暑假的时间周期影响,公司主要客户通常在每年年底编制下一年度预算,次年上半年启动项目,年末验收和付款比例较高。公司收入受客户预算制度的影响亦呈现季节性波动,一般为上半年确认收入较少,下半年尤其是第四季度确认收入较多。因此,公司经营业绩存在相对较强的季节性波动风险。

(三)高等教育信息化政策变动的风险

公司主营业务发展受高等教育信息化相关政策的影响。近年来,国家通过颁布多项行业政策促进高等教育信息化的发展。如果未来我国高等教育信息化建设目标和相关政策发生重大变化,影响高校对“互联网+教育”的服务需求和预算投入,而公司未能及时调整业务布局,将对未来的经营发展造成不利影响。

(四)行业集中度较高的风险

公司一直致力于为高等院校和中职学校提供软件开发、运维及服务、系统集成等信息化服务。报告期内,公司来自高校客户的收入占比较高。我国高校的教育信息化发展对公司的经营状况及业务发展产生较大的影响,公司业务对高校客户具有一定的依赖性。虽然高校对教育信息化每年持续投入,但公司若不能通过技术创新、服务提升等方式满足高校客户提出新的服务需求,或者高校信息化行业服务模式发生重大变化,公司将面临行业集中度较高带来的风险。

(五)业绩波动及增速下滑风险

公司业绩受行业政策变化、技术产品的更新迭代、人工成本上升等因素影响较大,也会面临诸如新冠疫情等无法预知或控制的因素影响,若在经营过程中无法有效应对内外部环境的各种不利变化,公司将面临业绩增速放缓甚至业绩下滑的风险。此外,随着公司业务规模的不断扩大,营业收入和利润基数持续增加,维持高速增长的难度有所加大,公司存在未来业绩增速放缓或业绩下滑的风险。

三、内控风险

(一)管理和内控风险

随着公司资产、业务、机构和人员的规模扩张,研发、采购、服务和销售等环节的资源配置和内控管理的复杂度不断上升,对公司的组织架构和经营管理能力提出了更高要求,不排除公司内控体系和管理水平不能适应公司规模快速扩张的可能性。因此,公司存在规模扩张导致的管理和内部控制风险。

(二)实际控制人控制不当风险

公司的实际控制人为郭超、史鸣杰,二人合计持有公司51.09%表决权,系公司实际控制人。本次发行完成后,郭超、史鸣杰仍为公司的实际控制人。虽然公司已建立较为完善的公司治理结构及内部控制制度,但是如果实际控制人通过董事会或行使股东表决权等方式对公司经营和财务决策、重大人事任免和利润分配等方面施加不当控制,从而形成有利于实际控制人的决策,可能损害公司及其他股东的利益。

四、财务风险

(一)应收账款回收风险

报告期内,随着经营规模的扩大和业务的增长,公司应收账款呈增长趋势。报告期各期末,公司应收账款分别为7,044.74万元、10,881.46万元、17,431.25万元和11,659.43万元,占同期主营业务收入的比例分别为23.35%、26.72%、36.13%和169.82%。公司主要客户为高等院校和中职学校,学校客户信息化建设资金主要来源于财政经费。若高校资金来源不能及时到位,导致公司不能及时取得回款,会造成自身经营性现金流减少,对公司的经营造成不利影响。

(二)存货规模较大风险

报告期各期末,公司存货的账面价值分别为5,917.06万元、5,256.06万元、4,009.48万元和7,060.92万元,占流动资产总额比例分别为15.11%、11.71%、8.20%和18.77%,公司存货规模较高。公司存货余额较高可能影响公司资金周转速度和经营活动的现金流量,降低资金使用效率。如果未来出现由于项目开发成本大幅增加或者在执行项目无法及时顺利验收,将增加计提存货跌价准备的风险,对公司经营业绩及经营现金流产生不利影响。

(三)税收优惠政策变化的风险

根据《财政部国家税务总局关于软件产品增值税政策的通知》(财税〔2011〕100号)的规定,增值税一般纳税人销售其自行开发生产的软件产品,按17%税率征收增值税后,对其增值税实际税负超过3%的部分实行即征即退政策。公司及子公司自行开发研制的软件产品销售收入按照17%、16%、13%缴纳增值税后,增值税实际税负超过3%部分享受即征即退优惠。公司及子公司知途教育是江苏省科学技术厅、江苏省财政厅、国家税务总局江苏省税务局联合认定的高新技术企业,企业所得税减按15%征收。根据《财政部国家税务总局发展改革委工业和信息化部关于软件和集成电路产业企业所得税优惠政策有关问题的通知》(财税〔2016〕49号)、《关于软件和集成电路产业企业所得税优惠备案有关事项的通知》(苏财税〔2017〕12号),公司系2017年度、2018年度国家规划布局内重点软件企业,减按10%税率征收企业所得税。若国家对软件企业、高新技术企业的相关税收优惠政策发生不利变化,或者公司无法持续符合相关认定标准,则公司无法享受上述税收优惠政策,将会对公司未来经营业绩产生一定的不利影响。

五、发行失败风险

公司在中国证监会同意注册启动发行后,如存在预计发行后总市值不满足上市条件,或存在《上海证券交易所科创板股票发行与承销实施办法》中规定的其他中止发行的情形,公司将面临发行失败的风险。

六、募集资金投资项目风险

(一)投资项目实施风险

本次发行股票募集资金拟投资于基于混合云的智慧校园超融合平台建设项目、一体化智能教学云平台建设项目、营销服务网络及业务中台建设项目、产品研发及技术升级基金项目。募投项目实施过程中公司仍面临着产业政策变化、市场变化、竞争条件变化及技术更新等诸多不确定因素,可能会影响项目的投资成本、投资回收期、投资收益率等,从而对公司的经营业绩产生不利影响。

(二)净资产收益率下降的风险

报告期各期,公司加权平均净资产收益率(按扣除非经常性损益后计算)分别为16.75%、30.55%、26.81%和-17.65%。本次发行完成后,公司净资产规模将大幅增加。由于募投项目的实施需要一定时间,在项目完成后才能达到预计的收益水平,因此短期内公司净资产收益率可能有一定幅度的下降,从而存在净资产收益率被摊薄的风险。

七、知识产权纠纷及诉讼风险

公司自成立以来一直坚持自主创新的研发路线,通过软件著作权、专利权等方式对公司的知识产权进行维护,但仍不能排除公司的知识产权存在被侵害的风险。如果公司的知识产权不能得到充分保护,公司未来业务发展、合法权益可能会受到不利影响。另外,也不排除存在其他竞争者指控公司侵犯其知识产权的可能性。知识产权诉讼时间较长且成本较高,若公司涉诉,可能对公司业务经营、品牌声誉产生不利影响。