中商产业研究院2020-10-16

中商情报网讯:上海唯赛勃环保科技股份有限公司是一家拥有高性能膜材料及相关专业配套装备原创技术、自主核心知识产权、核心产品研发制造能力的高新技术企业,目前主要产品包括反渗透膜及纳滤膜系列产品、复合材料压力罐、膜元件压力容器等,是国内极少数同时具备三大类产品研发及规模化生产能力的企业。

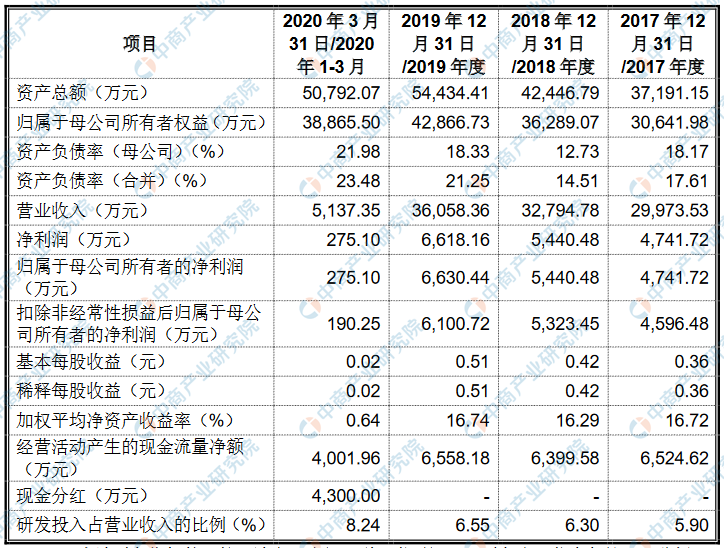

主要财务指标

上海唯赛勃环保科技股份有限公司资产总额和归属于母公司所有者净利润逐年增加,2017年度资产总额为37,191.15万元,2018年度资产总额为42,446.79万元,2019年资产总额为54,434.41万元,2020年资产总额为50,792.07万元;2017年归属于母公司所有者权益为30,641.98万元,2018年归属于母公司所有者权益为36,289.07万元,2019年归属于母公司所有者权益为42,866.73万元,2020年归属于母公司所有者权益为38,865.50万元。

主要财务指标表

资料来源:中商产业研究院整理

本次上市存在的风险

一、技术与研发风险

(一)技术升级迭代的风险

膜分离技术产业具有显著的技术密集型特征,公司多年来致力于高性能膜材料制备、膜元件生产及复合材料和膜技术应用工艺技术的研发,并不断进行生产工艺技术优化、改进、创新以及膜分离技术的产业化应用。报告期内,公司持续进行技术创新和新产品研发,拓宽产品的应用领域,优化客户结构,经营规模和盈利能力持续提升。但如果未来行业内出现突破性新技术或生产工艺路线,公司因持续技术创新不足或未能及时调整研发技术路线,未能及时进行技术升级迭代导致技术水平落后,可能将导致公司产品无法适应市场需求,公司将面临产品竞争力缺失、市场地位下滑及盈利能力下降的风险。

(二)研发进程及产业化不及预期的风险

公司致力于高性能膜材料及相关专业配套装备的研发、生产和销售,旨在打造膜产业核心部件生产制造领域知名品牌。公司持续开发新产品系列并不断拓展下游应用领域。目前,公司拥有膜材料研制技术、膜元件生产技术、复合材料压力容器结构设计技术、复合材料加工制造技术等领域的核心技术,并持续投入资金、人员进行技术创新。公司目前正在研发的新产品系列系基于公司长期发展战略和现阶段对膜分离技术产业发展趋势研判后的决策,若未来行业发展趋势、技术演进路线与现有判断存在差异、行业内新产品更新迭代周期短于预期、公司相关新产品研发投入不足等,公司将面临新产品的研发进程晚于预期或研发失败、研发技术成果实现产业化不达预期的风险,从而对公司的业绩产生不利影响。

(三)核心研发人才流失的风险

核心研发人员和专业技术人才是公司长期持续发展的重要基石。公司长期致力于高性能膜材料及相关专业配套装备研发和制造,形成了专业研发团队,取得多项自主研发专利技术并实现核心技术产业化,公司还与国内多家高校开展产学研合作促进新技术积累和产业化。截至目前,公司的核心研发团队稳定高效,公司积极培养并招募专业技术人员作为核心研发人员的储备人才,持续投入新技术研发。若公司未来核心研发人员大量流失或无法及时引入所需专业技术人员,可能造成研发进程的放缓、停滞,并对公司的生产经营构成不利影响。

(四)技术泄密风险

公司主要产品的核心技术均系公司通过自主研发、集成创新和生产实践不断总结而来,截至本招股说明书签署日,发行人及其子公司在中国境内拥有已授权专利共计76项,其中发明专利6项,实用新型专利64项,外观设计专利6项。公司所处的膜分离技术产业以技术为核心驱动力,行业具备良好发展前景,公司高度重视自有知识产权保护,目前已建立较为完善的知识产权保护体系;公司已建立研发项目管理制度,公司与相关人员签订保密协议和竞业禁止协议,并积极采取其他措施防范核心技术的泄密。随着市场需求不断增长,行业新进入者持续增加,新进入市场者由于技术研发储备不足或核心技术人员、研发投入不足等原因,可能通过招聘行业内核心研发人员,直接效仿竞争对手专利技术、专有技术等方式复制核心技术。尽管公司已建立较为完善的知识产权保护体系,但仍不排除公司核心技术人员未完全遵守保密协议和竞业禁止协议或研发项目管理疏漏等情形导致核心技术被复制或者泄密的风险,进而对公司的生产经营造成不利影响。

二、经营风险

(一)宏观经济和行业发展波动的风险

当前,国家高度重视新材料等高技术产业的发展,并将高性能分离膜材料列入关键性战略材料并将其产业化和规模化上升至国家战略层面。一系列产业政策的出台有力推动了膜分离产业的发展。同时,我国工业化水平的不断提高、国民经济总量的持续增长也为膜分离产业的发展提供了良好的市场环境,产生了旺盛的市场需求。膜分离技术产业的发展与国家产业政策、宏观经济发展态势等高度相关。如果未来国家产业政策调整、宏观经济发展不及预期,将可能对公司业务经营产生一定不利影响。

(二)国际政治经济环境变动的风险

公司境外销售比例较高,报告期内,公司境外销售收入分别为16,193.02万元、15,798.93万元、18,687.60万元和2,883.64万元,占主营业务收入的比例分别为54.06%、48.21%、51.87%和56.17%,其中北美、欧洲、中东等地区是公司境外销售的主要区域。目前全球经济发展形势不明朗,部分国家与地区存在贸易保护主义,已经或可能对包括中国在内的其他国家采取反倾销、反补贴、提高关税、进出口限制等不公平措施,若相关不公平措施进一步升级,可能导致公司产品在国际市场上竞争力下降。另外,部分国家与地区政治局势不稳定,若发生国际形势重大变化、重大政局变动或社会动乱,可能影响当地境外市场需求和结算条件,从而对公司境外业务造成不利影响。

(三)海外市场发生变化的风险

报告期内,海外发达国家以及新兴国家市场对膜分离技术产业相关产品及应用需求持续增长,公司境外销售主要分布于北美、欧洲、中东等海外市场。公司自设立起重视开拓境外市场客户,在全球主要地区形成了广泛的销售网络;2017年至2020年1-3月,公司的主要境外客户Clack、BWT、Culligan、SUEZ销售收入合计占境外销售收入的比例分别为36.92%、36.82%、34.94%和39.65%,业务主要布局在北美及欧洲地区,均为全球知名专业水处理设备供应商,并与公司开展长期、稳定合作。公司高度重视品牌、渠道建设,在稳定主要客户的同时积极拓展新的市场,但如果未来上述国家和地区内膜分离技术产业竞争加剧、产业政策或者主要客户经营情况发生重大变化,将对公司在上述海外市场的业绩产生不利影响。

(四)市场竞争加剧的风险

公司在膜分离技术产业深耕多年,成功实现在膜制备核心技术上的突破和创新。目前膜系列产品已成为公司业绩增长的主要来源。经过近二十年的发展,公司积累了丰富的技术研发和市场开拓经验。国内膜分离技术产业是极具发展活力的新兴行业,近年来良好的行业发展潜力和盈利水平吸引了众多国际知名企业进入市场,公司与具有相当生产规模、技术先进、品种齐全、资本雄厚、管理先进的国际知名膜分离技术企业进行直接竞争,其中包括杜邦水处理、滨特尔、科氏、日本东丽、海德能、SUEZ等国际知名厂商;同时随着国内企业如开能健康、三达膜等已通过上市实现了快速发展,未来公司将面临更为激烈的行业竞争,若公司无法继续保持核心技术优势或无法不断进行新产品、新技术和新工艺的研发创新,取得对行业竞争者的相对优势,可能对公司市场份额或盈利能力造成不利影响。

(五)新冠肺炎疫情影响公司经营情况的风险

新型冠状肺炎疫情于2020年1月在全国爆发以来,国家及各地政府均采取了延迟复工等措施阻止疫情进一步蔓延,对公司的生产经营活动造成了一定短期影响。2020年一季度,公司实现营业收入5,137.35万元,归属于母公司股东的净利润275.10万元,较去年同期有所下滑。截至本招股说明书签署日,国内疫情已得到有效控制,各地生产和物流已经全面恢复,公司已恢复正常生产经营,各项工作有序开展。但由于目前境外疫情仍在蔓延,若全球疫情未来无法得到有效控制,各国或各区域政府出台进一步控制疫情的措施,可能会延缓当地生产经营活动的恢复;或者国内因境外疫情输入等原因再次发生广泛传播的情形,可能导致产业链上下游企业大面积停工停产而导致公司业绩进一步下滑的风险。

三、内控风险

(一)实际控制人控制不当的风险

截至本招股说明书签署日,公司实际控制人谢建新通过香港唯赛勃、汕头华加控制公司89.89%股份的表决权,股权高度集中,同时实际控制人为公司董事长、总经理。实际控制人可以利用其控制地位和管理地位优势,通过行使表决权对发行人的董事、监事、高级管理人员选聘、发展战略、人事安排、生产经营、财务等决策实施控制及重大影响。公司已建立规范的公司治理结构,建立独立董事工作制度、董事会专门委员会制度,并制定多项中小投资者权益保护措施,但如果公司治理制度不能得到严格执行,可能会导致实际控制人利用其控制地位损害公司和其他中小股东利益的风险。

(二)业务规模扩张带来的管理风险

报告期内,公司业务规模和资产规模持续扩大,子公司数量也有所增加,公司也不断完善自身的管理制度和管理体系。随着公司业务的发展和募集资金投资项目的实施,公司的经营规模将会持续扩张,对公司的经营管理、内部控制和财务规范等提出更高的管理要求。若公司的管理制度、管理体系和管理人员无法满足经营规模扩大的需求,将会对公司的经营效率带来不利影响。

四、财务风险

(一)应收账款无法回收的风险

公司业务规模稳步扩张,营业收入持续增长,应收账款金额亦随之增加,报告期各期末分别为6,176.77万元、6,458.00万元、6,418.18万元和4,649.89万元,占总资产的比例分别为16.61%、15.21%、11.79%和9.15%。公司主要客户多数为全球知名企业,品牌知名度较高和信誉度较高,报告期内应收账款回款整体情况较好,但在应收账款余额较高情形下,不排除未来发生个别客户应收账款无法及时收回的情况,进而对公司业绩产生不利影响。

(二)汇率波动风险

报告期内,公司境外销售收入分别为16,193.02万元、15,798.93万元、18,687.60万元和2,883.64万元,占主营业务收入的比例分别为54.06%、48.21%、51.87%和56.17%。公司境外销售通常以美元、欧元进行结算,报告期内人民币兑美元、欧元汇率存在短期波动的情形,对公司汇兑损益产生影响。如果未来人民币汇率波动较大,可能对公司的境外销售业务收入及盈利情况产生不利影响。

(三)税收优惠政策变化的风险

报告期内,公司及子公司汕头奥斯博被当地政府主管部门认定为高新技术企业,根据国家税务总局国税函[2009]203号通知,企业所得税适用15%的优惠税率。如果未来国家高新技术企业的税收优惠政策发生变化,或者公司及汕头奥斯博高新技术企业认定期满后无法继续取得高新技术企业资格,将对公司未来经营状况和净利润水平产生一定影响。

(五)每股收益被摊薄及净资产收益率下降的风险

公司完成本次发行后,净资产规模将有较大幅度的增加,由于募集资金投资项目存在一定的建设周期,项目的效益需在项目建成并稳定运行后才能体现;募集资金的投入也将产生增量固定资产折旧和无形资产摊销,影响当期净利润,因此公司的每股收益和净资产收益率在本次发行后一定期限内存在下降的风险。

五、法律风险

(一)诉讼、仲裁的风险

报告期内,公司高度重视生产经营的合规性,截至目前,公司不存在尚未了结的重大诉讼、纠纷和仲裁案件。报告期内,公司已建立较为完善的内控制度,重视公司员工职业培训,并与主要客户、供应商以及当地政府保持良好的合作关系,但不排除未来公司可能产生劳动合同、购销合同等相关合同纠纷,进而引发重大诉讼、纠纷和仲裁事项,将对公司生产经营、经营业绩产生不利影响。

(二)房屋权属瑕疵的风险

上海唯赛勃位于上海市青浦区香花桥街道崧盈路899号的1幢厂房和8幢厂房之间存在连廊,目前尚未取得房屋产权证书或临时建筑证书。该等连廊面积约为2,964平方米,占上海唯赛勃已取得产权证书房屋总面积的8.95%;子公司汕头津贝特存在两处临时建筑,主要用于配料及仓储,其中,临时配料房已于2019年3月7日取得汕头经济特区保税区规划与国土资源局颁发的《建设工程规划许可证》([2019]汕保规建字第03号),建设规模为211.40平方米,使用期限2年;临时库房已于2019年5月20日取得汕头经济特区保税区规划与国土资源局颁发的《建设工程规划许可证》([2019]汕保规建字第05号),建设规模为1,449.60平方米,使用期限至2021年12月31日止。上述两处临时建筑面积合计1,661平方米,占汕头津贝特已取得产权证书房屋总面积的9.89%。上述两处临时建筑需于使用期限到期前30日向汕头经济特区保税区规划与国土资源局申请办理延长期限或者在使用期限届满后自行拆除。上述临时建筑不属于公司生产经营主要用地,未直接产生收入、毛利或利润,但如果上海唯赛勃所使用的临时建筑被相关主管机关要求拆除,或汕头津贝特在其临时建筑使用期限届满时未被准予延期,公司将面临无法继续使用该等场地的风险,对公司经营造成一定不利影响。

六、募集资金投资项目风险

(一)募集资金投资项目市场风险

本次募集资金投资项目拟新增30万支复合材料压力罐、2万支膜元件压力容器和10万支反渗透膜元件的产能,募集资金投资项目已经经过充分、审慎的可行性研究论证,募集资金投向符合公司战略发展规划,具备良好的市场前景和盈利能力。但由于公司募集资金投资项目的可行性分析是在当前的产业政策、行业技术水平、市场发展趋势等因素的基础上作出的,未来公司实施募集资金投资项目时,可能面临产业政策调整、行业技术发展趋势变化、市场环境变动等情形,导致本次募集资金投资项目的产能消化和实际效益不及预期的风险。

(二)募集资金投资项目新增折旧和摊销影响公司业绩的风险

报告期内,公司固定资产折旧和无形资产摊销合计分别为1,997.68万元、2,125.41万元、2,187.77万元和526.13万元,占利润总额的比例分别为36.75%、34.34%、28.99%和181.95%。本次募集资金投资项目实施后,公司预计达产后每年将新增固定资产折旧和无形资产摊销2,762.84万元。虽然本次募集资金投资项目经过科学的论证,预期效益良好,但由于募集资金投资项目完全产生经济效益尚需一定时间,如果未来宏观经济形势、行业技术水平和下游市场等因素发生不利变化,导致募集资金投资项目建成投产后的实际盈利水平低于预期,新增固定资产折旧和无形资产摊销将对公司的经营业绩产生不利影响。

七、发行失败的风险

根据相关法规要求,若本次发行时有效报价投资者或网下申购的投资者数量不足法律规定要求,或者发行时总市值未能达到预计市值上市条件的,本次发行应当中止,若发行人中止发行上市审核程序超过上交所规定的时限或者中止发行注册程序超过3个月仍未恢复,或者存在其他影响发行的不利情形,或将会出现发行失败的风险。