中商产业研究院2020-12-21

中商情报网讯:江苏宏德特种部件股份有限公司专业从事高端装备关键铸件的研发、生产及销售,是一家具有自主研发和创新能力的高新技术企业。

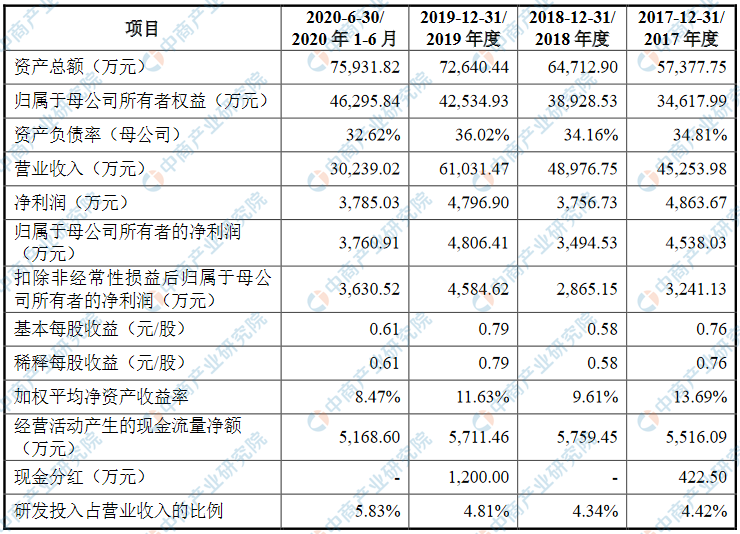

主要财务指标

江苏宏德特种部件股份有限公司资产总额和归属于母公司所有者净利润逐年增加,2017年度资产总额为57,377.75万元,2018年度资产总额为64,712.90万元,2019年资产总额为72,640.44万元,2020年资产总额为75,931.82万元;2017年归属于母公司所有者权益为34,617.99万元,2018年归属于母公司所有者权益为38,928.53万元,2019年归属于母公司所有者权益为42,534.93万元,2020年归属于母公司所有者权益为46,295.84万元。

主要财务指标表

资料来源:中商产业研究院整理

本次上市存在的风险

一、技术风险

(一)新产品、新技术开发的风险

发行人所处行业为铸造行业,目前下游客户涉及风电设备、注塑机、泵阀、医疗器械、电力设备等多个行业,对于不同行业、不同产品发行人需要进行针对性地研发,并不断调整优化生产工艺,以保证发行人产品持续具备市场竞争优势。未来,若发行人新产品、新技术开发失败,或者竞争对手率先在相关领域取得技术突破,推出更先进、更具竞争力的产品,发行人将失去市场竞争力,进而导致盈利能力下降。

(二)研发人员大量流失导致的技术泄密风险

发行人在新材料、海上大兆瓦风电等应用领域的技术研发,以及现有产品根据市场需求进行持续技术研发方面,均需配备足够的研发人员,因此,研发人员的稳定对发行人的发展十分重要。发行人虽与主要技术骨干人员签署了竞业禁止协议和保密协议,如果由于研发人员激励约束措施不当出现核心技术人员或其他关键研发岗位人员大量流失的情况,将导致相关技术泄密,会对发行人未来生产经营产生不利影响。

二、政策风险

(一)铸造行业产能限制的风险

2019年6月,工业和信息化部办公厅、发展改革委办公厅、生态环境部办公厅发布《关于重点区域严禁新增铸造产能的通知》(工信厅联装〔2019〕44号),要求严格把好铸造建设项目源头关口,严禁新增铸造产能建设项目;重点区域新建或改造升级的高端铸造建设项目必须严格实施等量或减量置换。江苏省属于上述重点区域范围。截至本招股说明书签署日,发行人已获批复的铸造产能分别为铸铁件12万吨和铸铝件8,700吨。目前,发行人铸铁件实际年产能为4.32万吨、铸铝件实际年产能为3,100吨,发行人可以在已批复铸造产能范围内增加产能,但后续若需进一步新增产能,则受到上述政策限制,发行人存在新增产能与经营规模受限的风险。

(二)国际贸易保护措施带来的风险

报告期内,发行人境外收入占主营业务收入的比例分别为39.26%、38.22%、43.70%和29.68%,为发行人业务的重要组成部分。2017年7月28日,印度商务部发布风力发电机组铸件反倾销调查终裁,裁定自中国进口的风力发电机组铸件存在倾销并对印度国内产业造成损害,建议对此征收反倾销税,税率为6.27%~35.92%。2017年8月30日,印度海关发布公告称,决定自公告发布之日起对中国进口的涉案产品征收为期5年的反倾销税。报告期各期,发行人出口至印度的风电设备专用件收入分别为3,334.60万元、2,754.10万元、7,138.81万元和2,343.01万元,上述贸易保护措施暂未对发行人出口至印度的风电产品收入产生重大不利影响。但印度对中国风电产品进行反倾销调查,可能引发其他国家和地区采取同样的贸易保护行为。若未来其他国家和地区对中国风电产品采取反倾销或反补贴调查等贸易保护措施,将导致发行人产品竞争力和下游市场需求下降,从而对发行人销售收入和经营业绩造成不利影响。

三、经营风险

(一)受风电行业需求波动影响的风险

报告期各期,发行人风电设备专用件收入金额分别为23,669.60万元、23,785.64万元、38,935.30万元和21,656.06万元,占同期主营业务收入的比例分别为52.65%、48.98%、64.41%和71.76%。报告期内,发行人风电行业收入占比较高,且呈总体上升趋势。根据国家发改委2019年5月21日发布的《关于完善风电上网电价政策的通知》(发改价格〔2019〕882号)(以下简称《通知》),2018年底之前核准的陆上风电项目,2020年底前仍未完成并网的,国家不再补贴;2019年1月1日至2020年底前核准的陆上风电项目,2021年底前仍未完成并网的,国家不再补贴;自2021年1月1日开始,新核准的陆上风电项目全面实现平价上网,国家不再补贴。同时,将海上风电标杆上网电价改为指导价,新核准海上风电项目全部通过竞争方式确定上网电价;对2018年底前已核准的海上风电项目,如在2021年底前全部机组完成并网的,执行核准时的上网电价;2022年及以后全部机组完成并网的,执行并网年份的指导价。该《通知》意味着风电行业补贴政策将逐步退出,受此政策影响,风电行业爆发“抢装潮”,给公司经营带来如下风险:首先,风电行业补贴逐渐减少导致风电行业景气度下降的风险。作为新兴能源行业,风电行业的快速发展很大程度上得益于政府的扶持政策,如上网电价保护、电价补贴及各项税收优惠政策等。但随着风电行业的快速发展和技术的日益成熟,政府的扶持政策正逐渐减少,风电企业的盈利空间被压缩,开发投资能力和投资积极性下降,由此带来风电行业景气度下降,进而影响发行人经营业绩。其次,受风电“抢装潮”的影响,发行人风电业务存在短期业绩上升,抢装潮后业绩下滑的风险。发行人2019年风电铸件产品收入较2018年增长63.69%,增幅较大。但“抢装潮”过后,未来1-2年内风电行业新增装机容量可能回落,发行人风电业务经营业绩可能因此面临下滑风险。如果来自其他行业领域的收入不能弥补,则发行人存在业绩下滑的风险。最后,发行人风电行业产品价格下降的风险。发行人风电设备专用件如轮毂、底座等为风电成套设备的重要部件,其需求量与下游风电行业的发展密切相关。风电行业近年来快速增长的需求带来发行人相关产品价格的提升,报告期各期,发行人风电设备专用件平均销售价格分别为1.00万元/吨、1.06万元/吨、1.07万元/吨和1.13万元/吨。若未来风电行业竞争进一步加剧或行业发展不及预期导致市场需求减少,则发行人存在风电类产品价格下降的风险。

四、内控风险

(一)经营管理风险

本次发行完成后,随着募投项目的实施,发行人的业务和资产规模会进一步扩大,员工人数预计也将相应增加,这都对发行人的经营管理、内部控制、财务规范等提出了更高的要求。如果发行人管理层的职业素养、经营能力、管理水平不能满足业务规模扩大对发行人各项规范治理的要求,将可能带来一定的管理风险,并制约发行人长远发展。

(二)实际控制人不当控制的风险

公司实际控制人为杨金德、杨蕾父女,合计控制公司74.34%的表决权。本次公开发行后,杨金德、杨蕾父女将合计控制公司55.76%的表决权,控制的表决权比例仍然较高,可以通过所控制的股份行使表决权进而对公司的发展战略、生产经营和利润分配等决策产生重大影响。如果公司实际控制人通过行使表决权、管理职能或任何其他方式对公司经营决策、人事等进行不当控制,可能对公司及其他股东的利益产生不利影响。