中商情报网讯:当前,尿素行业的发展潜力主要体现在技术升级、产业链整合、产品高端化以及绿色低碳转型等方向。拥有成本优势、技术壁垒、精准市场定位及国际化布局的企业,更有可能在行业格局优化和景气度波动中抓住机遇,实现持续增长。政策对落后产能的淘

中商情报网讯:龙头企业云天化依托合成氨-尿素一体化产业链和东南亚市场(年出口120万吨+),以高温高压法尿素合成转化率98%、吨氨电耗1400kWh的节能优势领跑;湖北宜化聚焦车用尿素溶液(华中市占率35%+),通过SCR催化剂技术实现N

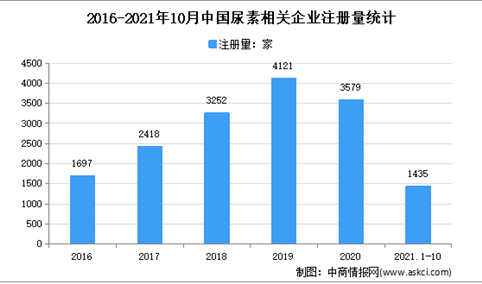

中商情报网讯:受全球能源危机影响,从10月开始,中国对车用尿素特殊原料实施出口管制。中国是世界第一大尿素生产国和出口国,数据显示,我国现存“尿素”相关企业2.2万家,其中2019年新增4121家;2020年新增3579家,同比下降13%;

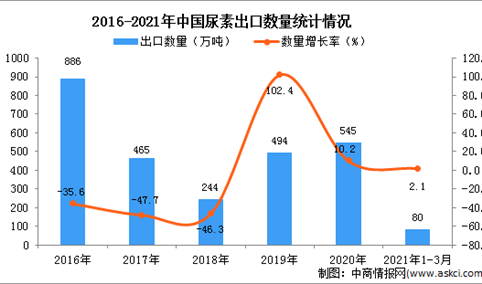

中商情报网讯:据中商产业研究院数据库显示,2021年1-3月中国尿素出口量80万吨,同比增长2.1%。 数据来源:中商产业研究院数据库 从金额方面来看,2021年1-3月尿素出口金额253百万美元,同比增长25.3%。 数据来源:中商

中商情报网讯:冬储市场稳步推进,需求不断释放,而国内化肥企业受限产限气、停车检修等因素影响,开工率持续下滑,市场供应偏紧,再加上国际市场行情持续向好,预计后期国内化肥价格仍延续上涨态势。 (一)国内化肥价格继续小幅上涨 12月份,国产尿

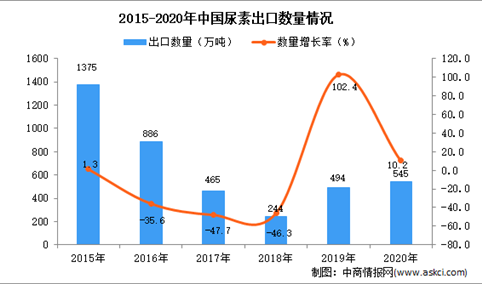

中商情报网讯:据中商产业研究院数据库显示,2020年中国尿素出口量为545万吨,同比增长10.2%。 数据来源:中商产业研究院数据库 从金额方面来看,2020年尿素出口金额为1421.9百万美元,同比增长1.2%。 数据来源:中商

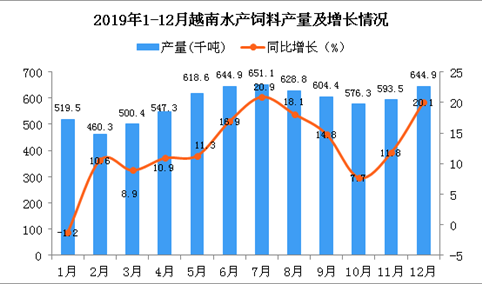

中商情报网讯:据中商产业研究院数据库显示,2019年1-4季度越南尿素肥料产量有所增长,2019年12月越南尿素肥料产量为644.9千吨,同比增长20.1%。2019年越南尿素肥料产量为6972.6千吨,同比增长13.8%。 数据

国内农资价格稳中有跌。预计节前国内化肥价格将弱势维稳,节后春耕需求启动将带动价格上行。 (一)国内化肥价格稳中有跌。 1月份,国产尿素平均出厂价每吨1800元,环比跌5.3%,同比跌6.3%;磷酸二铵平均出厂价每吨2700元,环比持平,

中商情报网讯:2018年10月份国内农资价格总体较为稳定,仅尿素价格出现明显上涨。目前秋季用肥市场已基本结束,预计冬储启动前国内化肥价格仍将以稳为主。 (一)国内化肥价格总体持稳。10月份,国产尿素平均出厂价每吨2120元,环比涨8.7

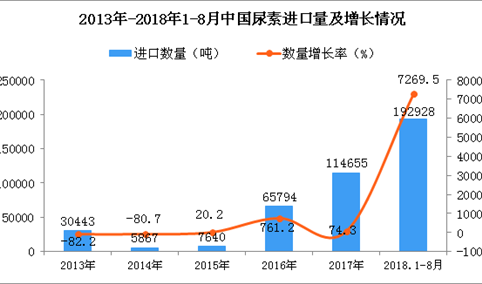

中商情报网讯:据中商产业研究院数据库显示,2014年-2017年中国尿素进口量呈大幅度增长,2018年1-8月中国尿素进口量为192928吨,同比增长7269.5%。 数据来源:中商产业研究院数据库 从金额方面来看,2014年-201

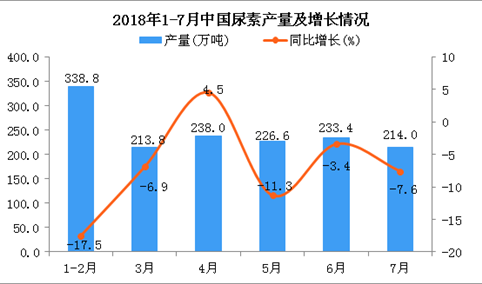

中商情报网讯:据中商产业研究院数据库显示,2018年4-7月中国尿素产量整体呈下降趋势,2018年7月中国尿素产量为214万吨,同比下降7.6%。 数据来源:中商产业研究院数据库 2015年-2017年中国尿素产量逐渐下降,2017年

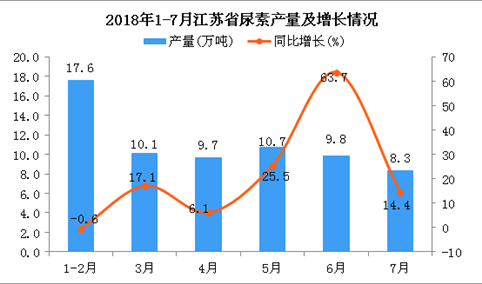

中商情报网讯:据中商产业研究院数据库显示,2018年3-5月江苏省尿素产量呈小幅度波动,整体有小幅度增长;2018年5-7月江苏省尿素产量下降,2018年7月江苏省尿素产量为8.3万吨,同比增长14.4%。2018年1-7月江苏省尿素产量

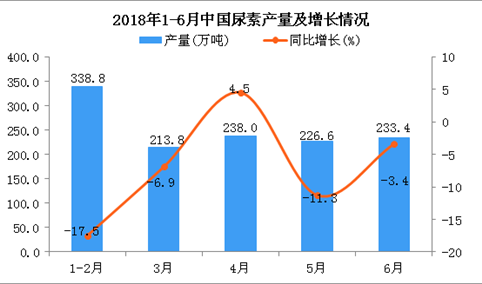

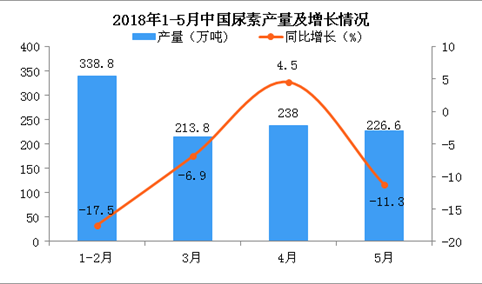

中商情报网讯:据中商产业研究院数据库显示,2018年3月-4月中国尿素产量有所增长,2018年4月中国尿素产量为238万吨,同比增长4.5%。2018年5月中国尿素产量下降,2018年5月中国尿素产量为226.6万吨,同比下降11.3%。

中商情报网讯:据中商产业研究院数据库显示,2018年1月-4月我国尿素产量呈上升趋势,2018年4月我国尿素产量为238万吨,同比增长4.5%。2018年5月我国尿素产量有些许下降,2018年5月中国尿素产量为226.6万吨,同比下降11

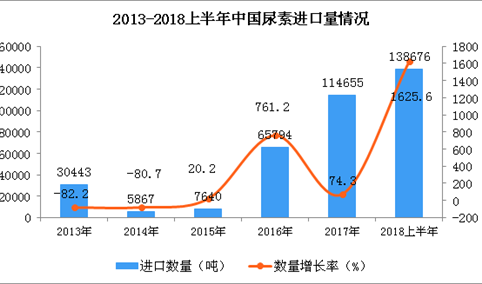

中商情报网讯:据中商产业研究院数据库显示,2014年-2018年上半年我国尿素的进口数量大幅度上升,2018年上半年我国尿素进口量为138676吨,同比增长1625.6%。 数据来源:中商产业研究院数据库 从金额方面来看,2014年-

中商情报网讯:2018年6月份国内夏季用肥陆续启动,农资市场价格基本平稳。后期夏季追肥市场将进一步打开,但考虑到夏季用肥需求整体不大,且追肥持续时间较短,预计化肥市场价格仍将以稳为主。 (一)国内化肥价格总体持稳。 6月份,国产尿素平均

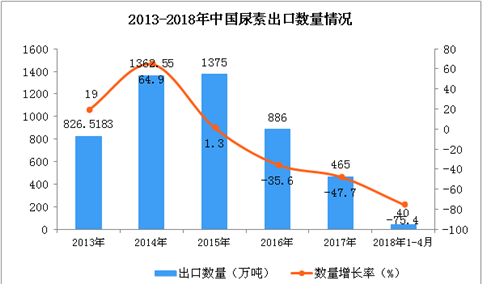

据中商产业研究院数据库数据显示,2018年1-4月中国出口尿素40万吨,同比下降75.4%;纵观近五年中国尿素出口数量情况,年均复合增长率为-13.39%。 数据来源:中商产业研究院数据库 2018年1-4月中国肥

中商情报网讯:2018年3月份国内农资市场价格基本稳定,尿素价格小幅下跌。后期春耕用肥持续推进,而国内库存和生产供应较为充足,预计农资市场价格仍将以稳为主,不会出现大幅波动。 (一)国内化肥价格基本稳定。 3月国产尿素平均出厂价每吨19

一、2018年2月27日早间新闻精选 宏观新闻: 1、证监会发文称,证监会将严格按照全国人大和全国政协的办理要求,进一步完善办理机制,优化工作流程,加大督办协调,切实提升办理工作的质量和效率。同时,加大“请进来、走出去”力度,加强与代表委

一、1月18日早间新闻精选 宏观新闻: 1、李克强主持召开国务院常务会议,决定扩大证照分离范围,进一步改善营商环境;确定进一步支持返乡下乡创业的措施,促进乡村振兴。 2、央行称,目前,有关金融统计工作正在抓紧进行,预计普惠金融定向降准可于

中商情报网讯:随着秋季用肥市场陆续启动,国内化肥需求增加,9月份国内农资市场价格开始回升,其中尿素涨幅较大。后期随着秋季市场逐步展开,国内用肥需求还将有所增加,预计后期农资市场价格还将呈上涨趋势。 (一)国内化肥价格有所上涨。 9月国产

中商情报网讯:尿素是最简单的有机物之一,在农业和工业领域应用广泛。在农业领域,尿素是含氮量最高的氮肥,既可作为中性速效肥料,也可用生产多种复合肥,有调节花量,水稻制种,防治虫害,疏花疏果等作用;在工业领域,可以作为特殊塑料、胶类的原料,在

中商情报网讯:目前秋季用肥市场尚未启动,国内化肥需求持续疲软,8月份国内农资市场价格下跌,其中尿素跌幅较大。随着秋季市场的逐步启动,国内用肥需求将有所增加,预计后期农资市场价格将弱势趋稳,部分品种还有上涨空间。 (一)国内化肥价格稳中有

中商情报网讯 目前国内春耕用肥已接近尾声,5月份国内农资市场价格稳中略跌。预计后期国内化肥市场将维持平稳走势,部分品种价格还有下跌可能。 (一)国内化肥价格稳中有跌。 5月国产尿素平均出厂价每吨1520元,环比跌1.9%,同比涨13.4

山东两河地区原料煤炭价格上涨50元,或将给尿素生产成本稍带来支撑。山东地区主流出厂报价高端涨10元至1620-1640元,河北地区下游农业采购仍不积极,胶合板厂等工业企业停产或限产情况严重,部分尿素厂家库存压力较大,因周初部分尿素企业拉涨

尿素市场延续上周行情,本周初山东局部下游经销商采购情况仍较好,但近日气温波动较大,农时稍后延,下游回归观望,采购再次放缓;复合肥企业采购原料尿素情况尚可,不过接货价格陆续走低,因上涨动力不足,尿素持稳两天后,山东部分尿素企业于本周四周五下

全国部分地区尿素出厂价格: 河南骏马(驻马店)尿素现日产2000吨左右,主供集团自用,省内出厂价1700元/吨,外发一单一议,主供前期订单,新接单清淡,成交可谈。 河南延化尿素日产500-600吨,普通尿素1680元/吨、多肽聚能控释尿素

年后,尿素市场行情反复,让后期走势充满了不确定性,造成这一现象的原因,很重要的就是供需失衡。开工率迅速提升,供应量增加迅速;运输顺畅,西北、华北等地外运货源增加,冲击了到站市场;而需求方面,无论是工农业需求均未如期启动,市场再次供大于求。

河南地区尿素价格稳定为主,心连心上调10元/吨,当地开机率持续处于低位,个别小幅恢复生产,影响不大,农业少量储备,不过近日工业采购较前期放缓,地销尿素主流报价1640-1700元/吨左右,工业及外发可低30-50元/吨,部分外发价格在15

尿素市场整体弱势运行,个别报价小幅调整。山东地区主流出厂报价稳在1650元(吨价,下同)左右,低端成交出厂约1610元;两河地区需求疲软,河北个别大厂出厂报价下调5元,而据悉原料煤炭价格上涨50元,河南极个别小厂报价上调,所以河北主流出厂

春节前国际尿素价格一路上扬,春节假期归来,国际尿素价格已持续回落了三个星期,我们原本期待的中东尿素价格上涨至300美元/吨离岸已落空,我们原本期待的国内尿素出厂价达1800元/吨甚至1900元/吨更是遥遥无期。 粗略来看,国内运输于元月初

河北地区: 尿素价格盘整,小颗粒出厂报价1630-1640元/吨,省内出厂1610-1620元/吨,市场批发1640元/吨左右。受环保升级影响,省内尿素下游工业需求锐减,后期农业支撑有限。 河南地区: 尿素价格涨跌互现,主流价格暂稳,现主

尿素市场整体弱势运行,极个别报价小涨10元(吨价,下同)。山东地区气温降低,工农业对于原料尿素采购再次放缓,尿素主流出厂报价涨后暂稳在1650元左右,部分企业表示销售情况不佳,接下来价格可能会转为回落;河北地区主流出厂报价稳定在1600-

近日化肥市场的行情犹如全国的天气一样,骤遇冷空气,全国多地普降大雪,令初春的脚步再次向后拖延,而化肥市场方面多数肥种价格骤然停止上涨,且价格开始反向下滑,具体行情如下: 尿素:现山东地区尿素主流出厂报价已跌至1610元/吨左右,较前期最高

本周尿素市场下游农业需求仍未全面启动,工业方面继续按需采购,部分胶合板工厂等因环保检查的关系限产或停产,尿素新单情况普遍一般;加之山西内蒙新疆地区火运外发情况基本恢复正常,这些地区的低价尿素陆续发往华中华东华南等地,竞争加剧,山东两河尿素

节后内需持续疲软。正月十五已过,国内尿素走势仍无起色,之前被业内期待的农业补采行情正日渐渺茫。正如业内人士所担忧的那样“一致看好,终难见好”。春节长假后的尿素惯性涨价,很快便因缺少新单成交而被下游视为虚高报价。各地经销商除对当前尿素报价博

山东两河安徽地区尿素报价继续呈现较大幅度下调,其他暂稳。外省低价尿素陆续到站,农业需求因气温回升缓慢而后延,且今日大范围降雪影响汽运,山东河北河南尿素报价下调,其中,山东主流出厂报价低端回落20元(吨价,下同)至1610-1630元,河北

春节过后,尿素行业虽然经历一波上涨行情,但是并未延续涨势,上周末开始部分地区便出现回落现象,这再次给予尿素市场带来了一些不确定性。 寻求市场出现回落的原因,不难看出,整体下游需求并未完全启动,可以说仍然处于弱势,企业拉涨价格之后,跟进情况

上周(2月6日-2月10日),尿素市场春节后逐渐升温,春耕备肥用肥开始启动,价格小幅上涨。2月13日,中国尿素批发价格指数(CNPI)为1716.20点,环比上涨9.12点,涨幅为0.53%;同比上涨278.03点,涨幅为19.33%

由于国内大部分地区农业市场仍未放量启动。而对于尿素行情来说或是为了迎合市场期待“开门红”心态,市场延续反弹走势。包括山东、河南在内的尿素主产区出厂价普遍上调了20-30元/吨,华东、华北、华中地区尿素企业主流报价已至1680-1730元/

山东、两河等地多数尿素企业节前订单尚可,汽运好转,假期归来后报价纷纷上调;不过至本周四,因待发订单渐少,且春季农需仍未完全启动,尤其是内蒙山西新疆等地尿素火运外发情况好转,对中原部分地区尿素市场冲击较大,所以报价多停止上涨,本周五山东地区

近期(1月23日-2月4日),尿素市场春节前后平稳运行,价格持稳为主。2月6日中国尿素批发价格指数(CNPI)为1707.08点,环比下跌13.33点,跌幅为0.77%;同比上涨268.92点,涨幅为18.70%;比基期下跌156.1

春节假期归来,多数尿素企业因节前订单量较大且春季需求即将启动而纷纷上调报价,不过仅持续不到一周,近两日市场整体开始弱势维稳,局部实际成交价格略有回落。为何我们期待已久的春季市场难达预期?难道尿素是在假涨价? 目前临沂接货价格约在1740元

农业需求仍未完全启动,而火运好转,低价尿素继续对山东两河地区高价市场造成冲击,部分尿素企业报价下调。较上周末相比,山东地区尿素新单情况普遍一般,主流出厂报价低端回落20元(吨价,下同)至1680-1700元,部分尿素企业仍期待需求启动,挺

根据金联创对全国尿素生产厂家的产量统计数据显示:2017年1月份(共31天)全国尿素产量在396.58万吨左右,环比增加7.24%,平均日产量12.79万吨,企业平均开工率在53.92%,环比上升7.25%。主产区山东地区1月份尿素产量

临近春节,本周前两天部分厂家为促新单报价明稳暗降或小幅回落,接下来几天,陆续有厂家接满春节假期期间的订单,报价再小幅上调以刺激下游提货。整体来看,尿素市场较稳定,多数企业计划春节假期过后再根据下游需求进一步调整报价。 与上周末相比,山东地

春节期间,尿素市场大势持稳,目前尿素市场暂大盘守稳,个别厂家小幅上调试探春季市场,多数继续执行节前订单,运输逐渐顺畅,局部库存压力也会随之减轻,多数厂家表示后市看好,随行就市准备调价。工业方面按需采购,复合肥厂家预收缓慢,胶板厂下周或陆续

(免长途费)