中商产业研究院2018-01-05

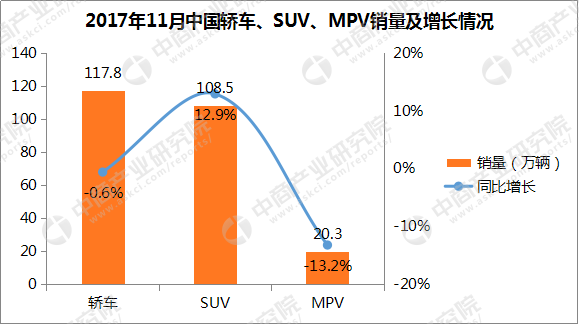

中商情报网讯:从乘联会了解到,11月狭义乘用车国内零售相对较好,环比增10%也是较好。11月零售同比增长最强的是SUV,同比增长13%左右,其主要原因也是B级SUV的新品贡献体现,但SUV的增速放缓导致总体增速下滑。而轿车市场的同比增速为-0.2%,稍好于年度轿车-4%的增速。MPV的11月同比增速稍有改善到-13%,相对于年度的-18%稍有改善。

数据来源:乘联会、中商产业研究院整理

紧凑型轿车主力车型市场走势

A级轿车11月批发70.71万台,11月占批发份额62.98%,较去年同期份额增加-3.79%,11月批发较去年同期同比增长-10%,11月零售较去年同期同比增长-6%;11月批发环比上月增长-6%,11月零售环比上月增长0%;11月出口较去年同期同比增长17%;11月厂家产销率108%,11月渠道批零率103%;17年1-11月生产累计增幅-6%,17年1-11月厂家批发销售累计增幅-6%。。

11月的A级车主力车型销量走势波动较大,德日美车系的表现较好,朗逸的批发暂时走低,形成大众的特色波浪式增量特征。日系的轩逸和卡罗拉表现较强。德系仍是主力阵容较多的,一汽大众的主力车型都保持较高销量。入门级A级车捷达、桑塔纳的表现环比平稳,同比有所下滑。自主的没有进入前10名。

紧凑型MPV主力车型市场走势

A级MPV11月批发6.53万台,11月占批发份额36.16%,较去年同期份额增加7.03%,11月批发较去年同期同比增长4%,11月零售较去年同期同比增长-9%;11月批发环比上月增长32%,11月零售环比上月增长11%;11月出口较去年同期同比增长%;11月厂家产销率120%,11月渠道批零率89%;17年1-11月生产累计增幅-4%,17年1-11月厂家批发销售累计增幅-7%。。

相对于A0级低价大空间的MPV市场走强,MPV市场的A级合资车型销量偏低。11月虽然途安表现优秀,但自主品牌仍是A级MPV的主力,宝骏730保持细分市场的第一,欧尚A800逐步成为优势车型。而幻速H3的走势逐步下行,近期五菱宝骏730逐步恢复,长安凌轩、开瑞K60\启辰M50\等大量推出的高端车型有利于消费升级,形成内部结构的重新洗牌。

合资高端纯家用MPV市场表现较低迷,市场认可均不太好。

紧凑型SUV主力车型市场走势

A级SUV11月批发67.22万台,11月占批发份额66.37%,较去年同期份额增加1.25%,11月批发较去年同期同比增长12%,11月零售较去年同期同比增长14%;11月批发环比上月增长5%,11月零售环比上月增长5%;11月出口较去年同期同比增长44%;11月厂家产销率105%,11月渠道批零率99%;17年1-11月生产累计增幅18%,17年1-11月厂家批发销售累计增幅19%。

紧凑型SUV市场呈现群雄纷战的复杂局面,11月的自主仍是较强,前3强被自主占领。哈佛H6的同比虽然下降但11月哈佛H6等优势明显,H6促销后保持领军车型。传祺GS4等车型保持强势增长,这也是1.5T占据的购置税减半的促进。博越的销量已经是前三水平。途观在推出加长版后表现很强。本月突出的是长安CS75\吉利帝豪GS\远景SUV,都是环比增长较强的。

前期受到购置税减半政策影响,车型分化加剧,日系的SUV压力巨大。昂科威SUV保持强势,体现了美系的SUV内销和出口的综合优势逐步建立。

自主品牌紧凑型狭义乘用车主力厂家市场走势

民营企业在国内A级狭义乘用车的领军地位出现变化,民企的吉利成为新领军。五菱和长城的走势分化,长城保持平稳的走势,长安和上汽的近期走势也是超强,形成三大自主核心企业的强势崛起现象,民营的走势压力较大。

长城、比亚迪的销量表现弱化弱,吉利成为近期的黑马。主力厂家中长安是轿车和SUV均衡较强的,吉利SUV走势已形成突破,形成轿车和SUV良性发展的趋势。

合资品牌主力厂家紧凑型狭义乘用车市场走势

A级车是合资企业超强的主力细分市场,主力厂家在此堆积较大销量,南北大众和通用的表现均有同比下滑,但今年的大众优势仍进一步扩大,其他的合资更差。日产A级车表现突出。

11月零售的一汽大众、上海大众和上海通用仍是超强的。日产成为二梯队的唯一,现代走势下降后的三梯队的丰田、本田都是规模巨大的。