中商产业研究院2018-09-20

中商情报网讯:国内生鲜乳收购价在连续7个月下跌后开始企稳,后期受中秋、国庆节日效应拉动,乳企积极备货,预计价格逐步企稳回升。国际市场,供给充裕,乳制品价格继续承压,预计后期维持弱势震荡走势。

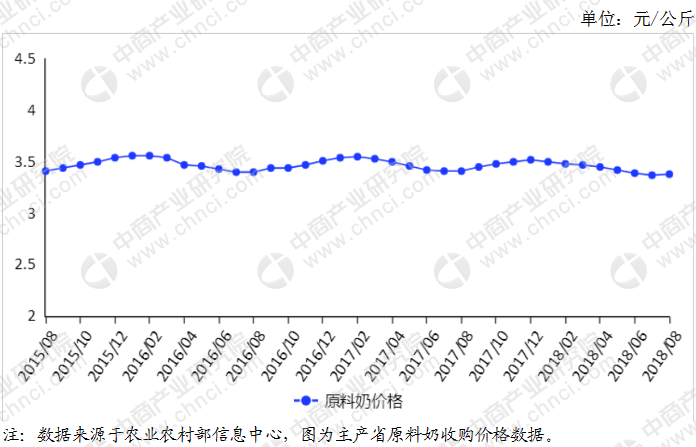

(一)生鲜乳收购价格连跌7个月后企稳。据农业农村部监测,8月,我国奶业主产省生鲜乳收购价每公斤为3.38元,环比涨0.3%,同比跌0.9%。8月份1-4周的生鲜乳收购价格分别为每公斤3.37元、3.38元、3.38元和3.40元,价格初现止跌企稳迹象。

(二)鲜奶零售价环同比均小幅上涨。根据中国价格信息网监测,8月,全国监测城市鲜奶平均零售价格每斤为5.30元,环比涨0.4%,同比涨1.1%。其中,袋装鲜奶每斤4.88元,环比涨0.4%,同比涨1.7%。盒装鲜奶每斤5.72元,环比涨0.4%,同比涨0.7%。

(三)奶粉零售价环同比均小幅上涨。根据中国价格信息网监测,8月份,全国监测城市奶粉平均零售价格每斤为99.06元,环比涨0.9%,同比涨1.2%。其中,进口奶粉每斤为114.71元,环比涨1.3%,同比涨2.0%;国产奶粉每斤为83.40元,环比涨0.4%,同比持平。

(四)1-7月累计,乳制品进出口量额同比均增加。据海关统计,2018年7月,我国乳制品进口量21.47万吨,环比增5.1%,同比持平;进口额8.30亿美元,环比减3.0%,同比增11.0%。乳制品出口量0.48万吨,环比减0.6%,同比增71.0%;出口额0.35亿美元,环比增33.2%,同比增294.3%。1-7月累计,乳制品进口156.34万吨,同比增8.8%,进口额58.49亿美元,同比增20.1%;出口量2.78万吨,同比增45.8%,出口额1.48亿美元,同比增177.6%。

(五)1-7月累计,原料奶粉和奶酪进口量同比减少,其他乳制品同比均增加。1-7月累计,液态奶进口37.8万吨,同比增8.6%,其中,鲜奶和酸奶分别进口36.00万吨和1.80万吨,同比增8.4%和增11.1%。乳清粉、奶油和婴幼儿配方奶粉分别进口33.59万吨、7.98万吨和17.01万吨,同比分别增8.7%、增43.1%和增16.6%。原料奶粉和奶酪分别进口45.22万吨和6.41万吨,同比分别减8.8%和减4.9%。

(六)主要乳制品进口到岸价环比均上涨。2018年7月,鲜奶到岸价每吨为9703元,环比涨6.1%,同比涨5.1%;酸奶到岸价每吨13544元,环比涨9.0%,同比涨3.2%;奶油到岸价每吨为40783元,环比涨3.2%,同比涨8.7%;乳清粉到岸价每吨8177元,环比涨18.0%,同比减10.0%;奶粉到岸价每吨20240元,环比涨3.0%,同比涨2.7%。国内外价差为6901元,比6月份每吨降751元。

(七)国际主要乳制品批发价明显下跌。据英国环境、食物与农村事务部统计数据显示,2018年7月份,美国、欧盟和大洋洲三个国家和地区的黄油、脱脂奶粉、全脂奶粉和切达干酪批发均价每吨分别为5563美元、1850美元、3279美元和3489美元,环比分别跌7.8%、跌5.3%、跌4.5%和跌7.5%,同比分别跌11.9%、跌9.7%、跌1.1%和跌6.0%。

(八)国内生鲜乳收购价将企稳回升,国际乳制品价格预计维持弱势震荡。中秋、国庆双节临近,节日消费提升,乳企积极备货,乳制品需求将逐渐进入旺季,国内生鲜乳收购价有望逐步企稳回升。国际市场,1-7月份,全球主要贸易国产量多数增加,欧盟、美国、澳大利亚、阿根廷、智利、白俄罗斯、乌拉圭产量同比分别增1.8%、增1.1%、增2.7%、增6.8%、增5.8%、增0.8%和增6.3%。8月7日和21日全球乳品拍卖平台的两次拍卖价格指数延续前两个月下行的趋势,受供给充足压制,远期价格进一步承压下行,综合看,后期国际乳品价格将继续弱势震荡。