2022年中国锂电池负极材料行业市场前景及投资研究预测报告(简版)

中商产业研究院 2021-11-18 14:11

中商情报网讯:近年来,随着新能源汽车在全球范围内的快速发展,锂电池负极材料作为新能源汽车动力电池的一种重要材料迎来了更为广阔的发展空间。

一、锂电池负极材料定义

锂电池负极材料是由负极活性物质碳材料或非碳材料、粘合剂和添加剂混合制成糊状胶合剂均匀涂抹在铜箔两侧,经干燥、滚压而成。同时,负极材料是锂离子电池储存锂的主体,使锂离子在充放电过程中嵌入与脱出。随着技术的进步,目前锂离子电池负极材料已经从单一的人造石墨发展到了天然石墨、中间相碳微球、人造石墨为主,软碳/硬碳、无定形碳、钛酸锂、硅碳合金等多种负极材料共存的局面。

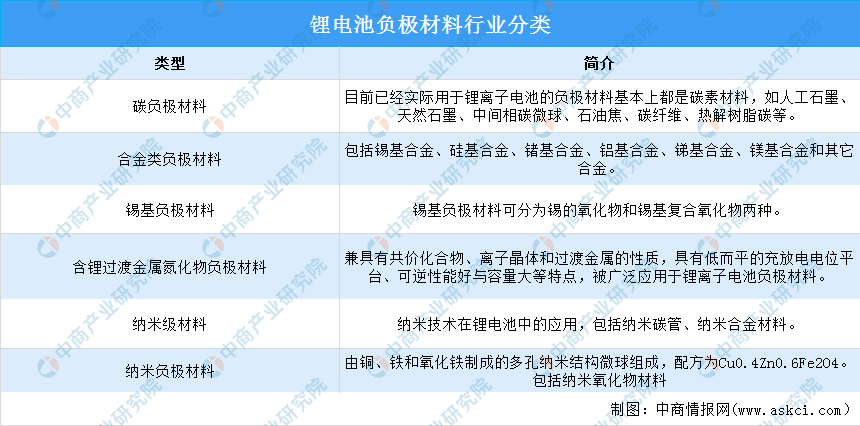

锂离子电池负极材料大概分为六种:碳负极材料、合金类负极材料、锡基负极材料、含锂过渡金属氮化物负极材料、纳米级材料、纳米负极材料。具体内容如下:

资料来源:中商产业研究院整理

二、锂电池负极材料相关政策

近年来,国家支持新能源汽车产业发展,利好锂电池负极材料发展。如《新型数据中心发展三年行动计划》《关于加快推动新型储能发展的指导意见》《关于2021年风电、光伏发电开发建设有关事项的通知》等政策为锂电池负极材料行业的发展提供了良好的发展环境。随着新能源汽车在全球范围内的快速发展,锂电池产业链的发展受到明显的推动作用,锂电池负极材料将会迎来更为广阔的发展空间。具体政策如下:

资料来源:中商产业研究院整理

三、锂电池负极材料行业发展现状

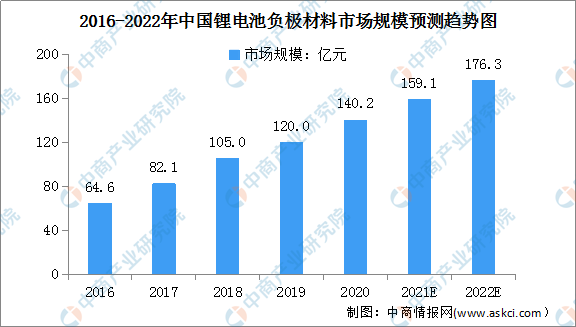

1、锂电池负极材料行业市场规模

数据显示,我国锂电池负极材料市场规模由2016年的64.6亿元增至2020年的140.2亿元,年均复合增长率为21.4%。中商产业研究院预测,2021年我国负极材料市场规模可达159.1亿元,2022年其市场规模将进一步达到176.3亿元。

数据来源:中商产业研究院整理

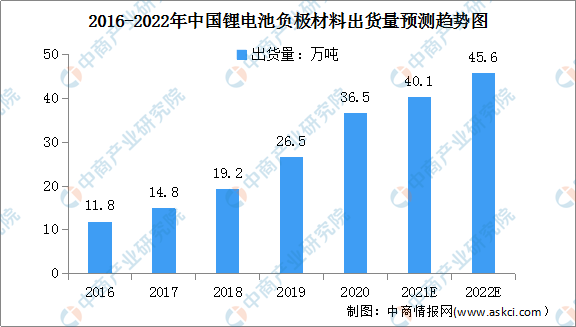

2、锂电池负极材料出货量

数据显示,我国锂电池负极材料出货量由2016年的11.8万吨增至2020年的36.5万吨,年均复合增长率为32.6%。中商产业研究院预测,2021年我国锂电池负极材料出货量可达40.1万吨,2022年其出货量将达45.6万吨。

数据来源:GGII、中商产业研究院整理

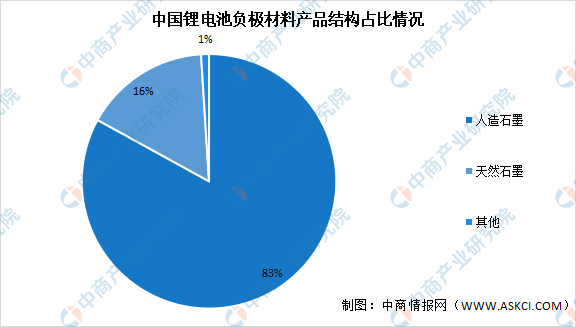

3、锂电池负极材料市场结构

锂电池负极材料主要分为天然石墨和人造石墨。随着手机和笔记本电脑的普及,天然石墨负极逐渐开始被大规模使用。在进入智能化时代之后,天然石墨的高膨胀、较差的倍率性能、较短的循环寿命等缺点使其不适用于智能手机、电动汽车等高端应用场景,人造石墨开始被研发应用。

数据显示,在锂电池负极材料结构中,人造石墨占比较大达83%,而天然石墨仅占16%。

数据来源:GGII、中商产业研究院整理

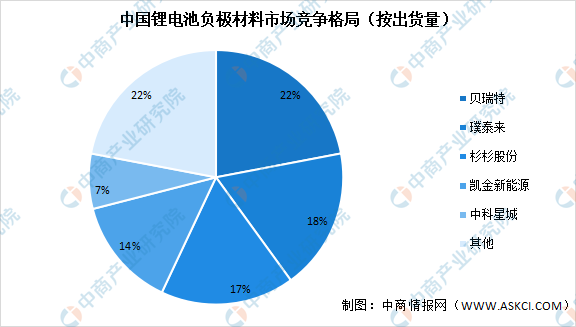

4、锂电池负极材料行业竞争格局

数据显示,我国锂电池负极材料市场竞争格局中,按出货量来看,贝瑞特占比最大,达22%。其次为璞泰来,占比达18%。杉杉股份、凯金新能源、中科星城占比分别达17%、14%、7%。

数据来源:中商产业研究院整理

四、锂电池负极材料行业重点企业

1、贝特瑞

贝特瑞成立于2000年,是一家以锂离子电池负极材料和正极材料为核心产品,全球最重要的锂离子电池正负极材料研发与供应商之一。在负极材料领域,公司持续改进、优化和丰富产品结构,由最初的天然石墨负极材料产品,逐步扩张至人造石墨负极材料、硅基等新型负极材料,其硅基和高功率软碳负极材料于2014年实现产业化并批量销售。截至2020年末,贝特瑞的锂电池负极材料产量及市占率连续七年位列全国首位。从增长趋势来看,2018-2020年间,贝特瑞的产量由4.54万吨增加至8万吨,市占率由17.26%增长至22%,龙头地位稳固。

2、璞泰来

璞泰来成立于2012年,主营业务涵盖高性能膜材料、锂离子电池、电池材料及专用设备技术领域的技术开发、技术转让、技术服务等。目前,璞泰来通过新设、合资及并购等方式先后在江西、广东、福建、江苏、山东、内蒙等地成立了超过二十家全资/股子公司,形成了以锂离子电池负极材料、涂覆隔膜、自动化涂布设备、铝塑包装膜等业务的全面延伸。

3、杉杉股份

杉杉股份成立于1992年,由国内第一家上市的服装企业转型为新能源产业领军企业,现有业务覆盖锂离子电池材料、电池系统集成(包括锂离子电容、动力电池PACK)、能源管理服务和充电桩建设及新能源汽车运营等新能源业务,以及服装、创投和融资租赁等业务,其中新能源业务已经成为公司主要的业绩来源及未来发展重点。经过多年发展,杉杉股份已经成为全球规模最大的锂离子电池材料综合供应商。2021年,杉杉股份成功并购LG化学偏光片,驶入极具价值的“黄金赛道”,形成“双主业、双驱动”发展新格局。

4、凯金新能源

凯金新能源成立于2012年03月,是一家专业从事负极材料研发、生产及销售的高新技术企业,同时也是国内领先的锂离子电池负极材料供应商。拥有先进的超微粉碎机、低温反应釜、整形机、混合机等生产设备,以及先进的分析检测仪器。同时,凭借在负极材料领域丰富的经验,凯金新能源生产的负极材料具有容量高、高温性能好、循环性能优异、安全性能好等优点,产品适用于方形、圆柱、软包聚合物等类型锂离子电池。目前,凯金新能源已与宁德时代、比克电池、国轩高科等知名锂离子电池厂商建立了长期、稳定的合作关系,主要客户已覆盖动力电池领域国内排名前十中的多数锂离子电池厂商。

5、中科新城

中科新城成立于2001年,是一家专业从事锂电池负极材料研发与生产的高新技术企业,以锂动力电池负极材料的应用为主攻方向,同时覆盖铝壳、圆柱、软包等个人消费类锂电池领域,是北京奥运会、上海世博会、深圳大运会等电动大巴的电池材料供应商,在业界具有很高的知名度和影响力。公司拥有三个生产基地,宁乡高新基地,贵州铜仁基地,四川石棉基地,年产5万吨锂电池负极材料。

五、锂电池负极材料行业发展前景

1、国家政策利好锂电池负极材料产业长期发展

锂电池负极材料作为一种重要的新能源汽车动力电池材料,长期以来受到国家科技政策和产业政策的支持,并被列入国家相关产业发展规划及目录。近年来,国家相关部门相继出台了新能源汽车相关法规和政策,具体包括购车补贴、税收优惠、路权特权、积分政策等,为我国新能源汽车企业的发展提供了良好的外部环境,有利于国内锂电池负极材料产业在更高的起点上与国际同行竞争。

2、环保压力促进锂电负极材料行业发展

二次锂离子电池在电动汽车、电动自行车和电动工具等领域的加速推广应用,有利于改善能源结构,增加清洁能源,减少碳排放量,改善环境。此外,二次电池中铅酸、镍镉电池的使用和废弃都有可能对环境造成了较大污染,而锂电池是具环保价值的绿色电池之一,其对这两种电池品种的替代全面符合了当下对建立环境友好型社会的号召。由此释放出的巨大市场空间给锂离子电池产业带来了重要的发展机遇。

3、下游车厂扩产推动锂电负极行业快速发展

面对新能源汽车较为明确的发展趋势,国内外各大汽车巨头相继加大了新能源汽车的投资力度,同时也引来了各路资本竞相加入造车新势力,将直接推动上游动力锂电厂商以及负极材料厂快速发展。

更多资料请参考中商产业研究院发布的《中国锂电池材料行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。