2022年中国充电桩行业市场前景及投资研究报告(简版)

中商产业研究院 2022-02-16 16:28

中商情报网讯:充电桩其功能类似于加油站里面的加油机,可以固定在地面或墙壁,安装于公共建筑(公共楼宇、商场、公共停车场等)和居民小区停车场或充电站内,可以根据不同的电压等级为各种型号的电动汽车充电。

一、充电桩定义

充电桩一般提供常规充电和快速充电两种充电方式,人们可以使用特定的充电卡在充电桩提供的人机交互操作界面上刷卡使用,进行相应的充电方式、充电时间、费用数据打印等操作,充电桩显示屏能显示充电量、费用、充电时间等数据。

按照安装地点,可分为公共充电桩和专用充电桩。以下为分类基本介绍:

资料来源:中商产业研究院整理

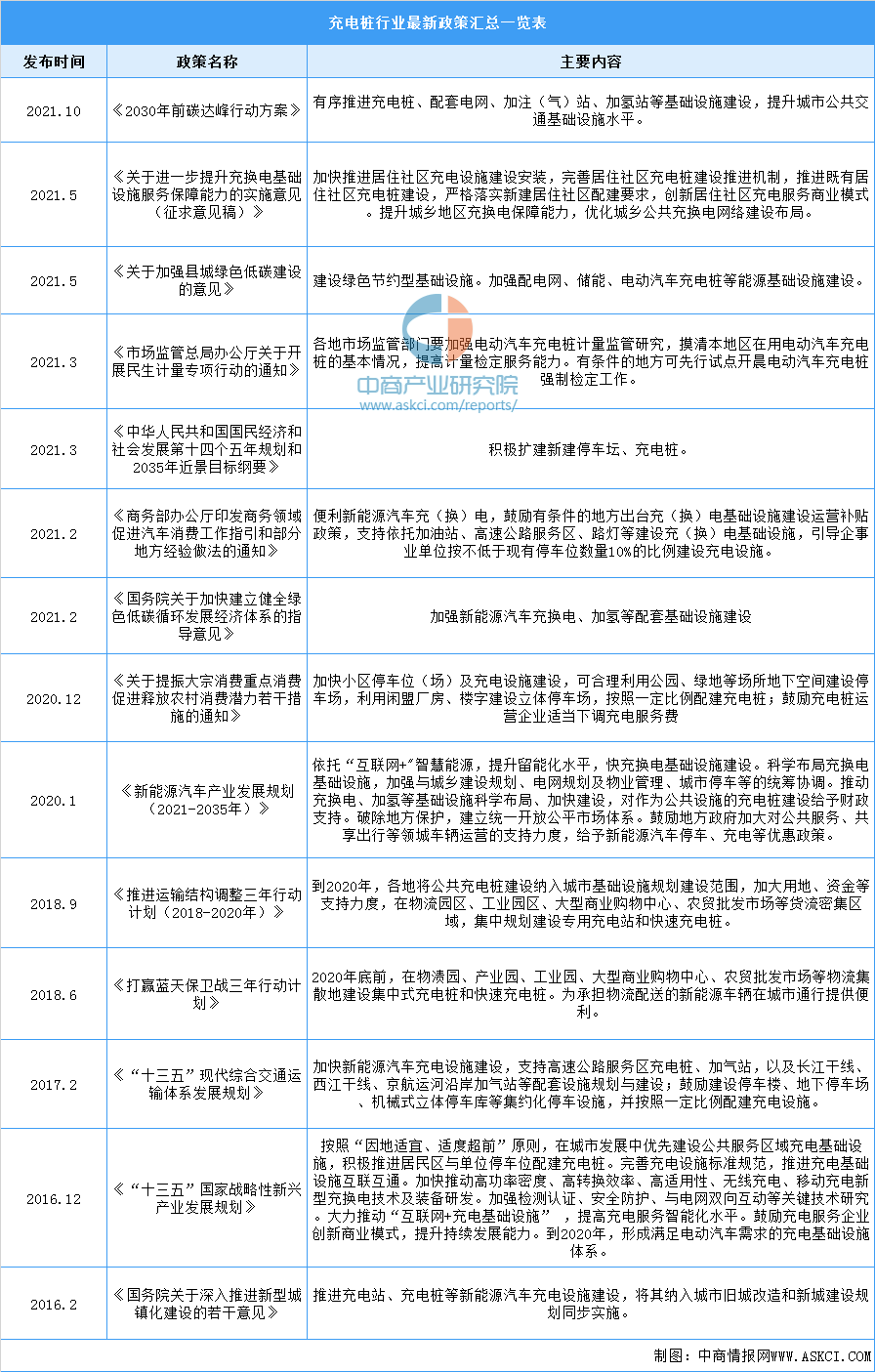

二、充电桩行业发展政策

近年来,在中国充电桩行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策,鼓励充电桩行业发展与创新,《2030年前碳达峰行动方案》《关于加强县城绿色低碳建设的意见》《中华人民共和国国民经济和社会发展第十四个五年规划和2035年近景目标纲要》等产业政策为充电桩行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。具体情况列示如下:

资料来源:中商产业研究院整理

三、充电桩行业发展现状

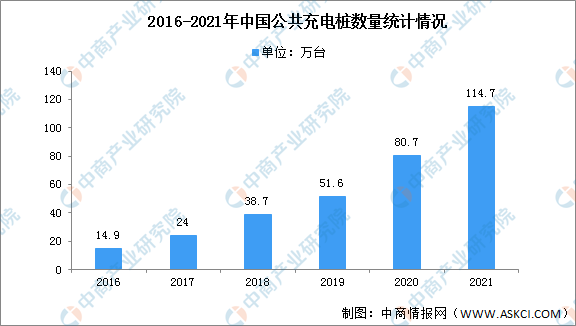

1.公共充电桩数量

自纳入“新基建”以来,我国充电基础设施建设进入积极发展阶段,地方政府争相发布相关布局规划,加快充换电基础设施建设,积极引导、促进充电桩行业的建设与发展。截至2020年12月,联盟内成员单位总计上报公共类充电桩80.7万台。截至2021年12月,联盟内成员单位总计上报公共类充电桩114.7万台,环比增加5.5万台,同比增长42.1%。其中直流充电桩47.0万台、交流充电桩67.7万台、交直流一体充电桩589台。2021年,月均新增公共类充电桩约2.83万台。

数据来源:充电联盟、中商产业研究院整理

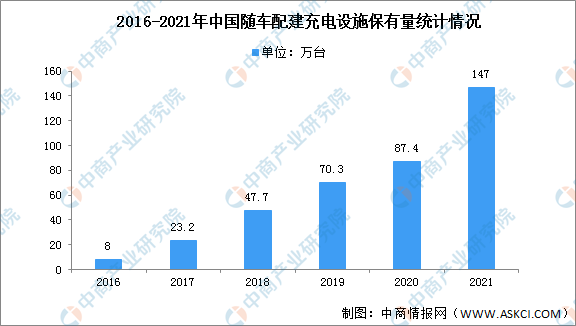

2.随车配建充电设备增多

充电桩的发展提速,随车配建充电设备增加。2016年随车配建充电桩保有量不足10万台,2020年突破80万台。2021年1-12月随车配建充电桩持续上升,2021年12月出现激增,增量达59.7万台,同比上升323.9%。截止2021年底,随车配建充电桩147万台。

数据来源:中国充电联盟、中商产业研究院整理

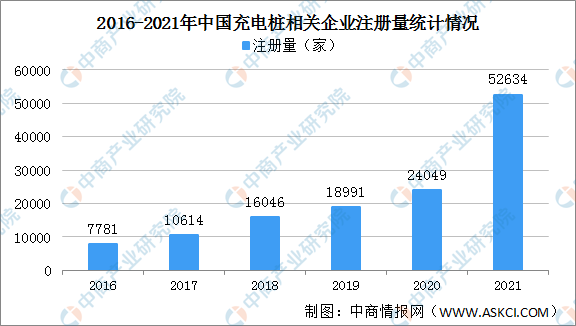

3.充电桩企业注册量

资本看好充电桩领域,这几年与充电桩相关的企业数量呈现出了飞速增长的趋势。2016年我国充电桩相关企业注册量仅7781家,2017年突破1万家,2020年突破2万家达到24049家。2021年科技企业跨界造车,带动充电桩相关企业增加。2021年充电桩相关企业注册量突破5万家达到52634家。

数据来源:企查查、中商产业研究院整理

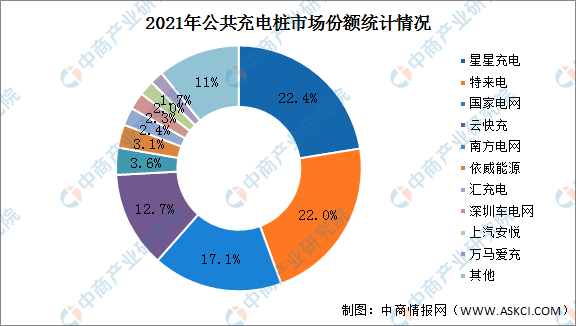

4.竞争格局

我国充电桩行业头部企业优势显著。数据显示,截止到2021年底,全国公共充电桩运营商CR10为89%,其中,星星充电、特来电、国家电网市场份额分别为22.4%、22%、17.1%,这三家企业市场份额累计61.5%。云快充市场份额17.1%,南方电网市场份额12.7%。依威能源、汇充电、上汽安悦、万马爱充、深圳车电网市场份额不足5%。

数据来源:充电联盟、中商产业研究院整理

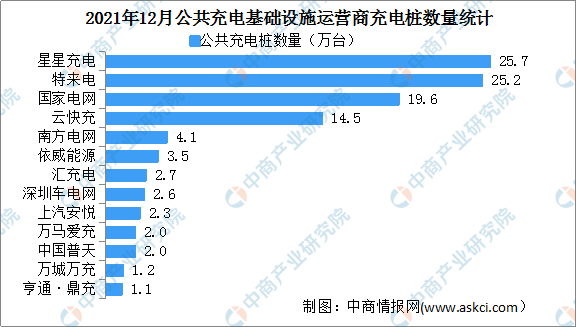

截止到2021年底,全国充电运营企业所运营公共充电桩数量超过1万台的共有13家,分别为:星星充电运营25.7万台、特来电运营25.2万台、国家电网运营19.6万台、云快充运营14.5万台、南方电网运营4.1万台、依威能源运营3.5万台、汇充电运营2.7万台、深圳车电网运营2.6万台、上汽安悦运营2.3万台、万马爱充运营2.0万台、中国普天运营2.0万台、万城万充运营1.2万台、亨通·鼎充运营1.1万台。这13家运营商占总量92.9%,其余运营商占总量7.1%。

数据来源:中国充电联盟、中商产业研究院整理

四、充电桩行业重点企业

1.星星充电

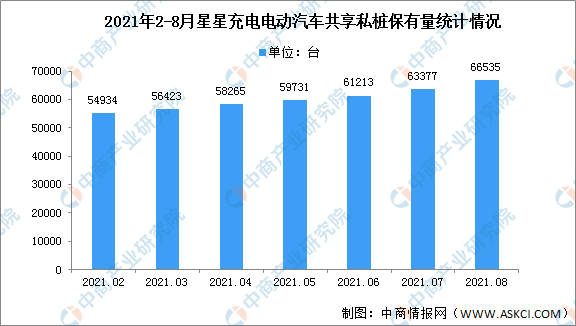

2021年2-8月星星充电的共享私桩运营保有量数量呈现稳定增长趋势,截止至2021年8月,星星充电的共享私桩数量达到66535台,占据了全国共享私桩98%的市场份额,是中国共享私桩主要运营商。

数据来源:EVCIPA、中商产业研究院整理

资金来源:EVCIPA、中商产业研究院整理

2.特来电

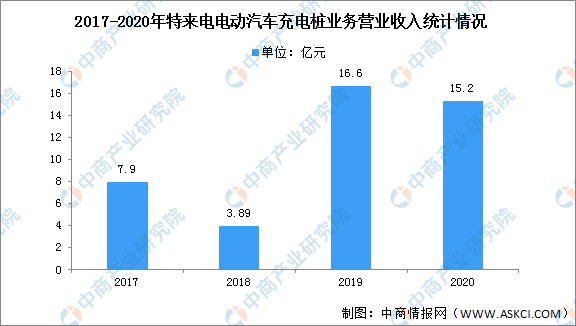

特来电电动汽车充电桩业务呈现波动增长趋势,整体发展较快,2019年营收达16.6亿元,同比增长326.73%,2020年小幅下降至15.2亿元。

数据来源:中商产业研究院整理

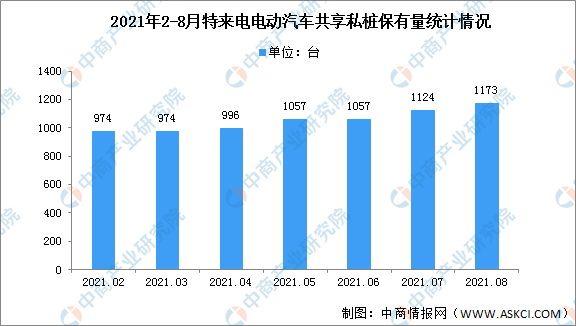

2021年2-8月特来电的共享私桩运营保有量数量呈现稳定增长趋势,截止至2021年8月,特来电的共享私桩数量达到1173台,目前特来电在中国共享私桩市场中占据的市场份额较小。

资金来源:EVCIPA、中商产业研究院整理

3.国家电网

国家电网有限公司,成立于2002年12月29日,简称国家电网,是中华人民共和国一家主要从事输电、供电业务的特大型中央企业。依托国家电网广泛的电网基础设施,重点沿高速公路建设,因此主要以充电功率较大、成本高昂的直流桩为主,虽然在公共充电桩份额上有所下滑,但其在快充上优势依然十分明显。

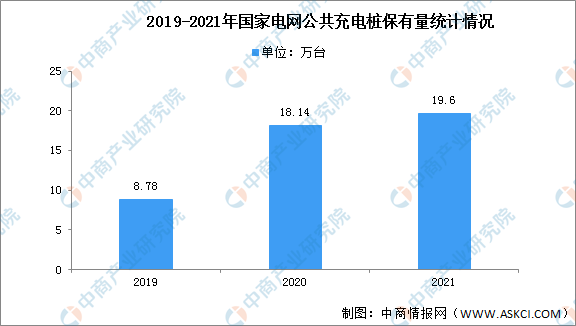

2019年-2021年,国家电网公共充电桩保有量保持稳步增长。2021年底,国家电网公共充电桩保有量达19.6万台。

数据来源:中国充电联盟、中商产业研究院整理

4.云快充

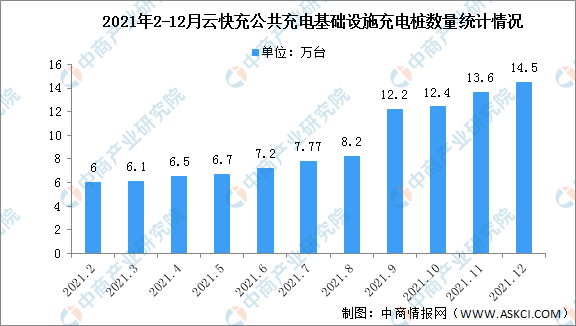

云快充定位为第三方充电SaaS服务平台,同时向中小充电运营商、设备制造商、车辆运营商和用户提供服务。目前,充电桩服务已覆盖160多座城市,为超过600家电桩运营商提供服务,月充电量超过2000万度。截至2021年9月,云快充建设充电站4870座,累计运营充电桩数量共12.21万台,其中共享私桩87台。

2021年2-12月云快充公共充电基础设施充电桩数量逐月递增,截止至2021年12月,云快充充电桩数量达14.5万台。

数据来源:中国充电联盟、中商产业研究院整理

5.南方电网

南方电网重点在南方五省区组建电动汽车区域运营公司,聚焦“集中式快速充电站”规划建设,以投资新建和对外并购方式,推动其充电基础设施实现跨越式发展,构建电动汽车服务生态圈。目前,南方电网“顺E充”平台注册用户已达到50万,并计划在未来4年投资251亿元投建充电设施,建成大规模集中充电站150座,充电桩38万个。

五、充电桩行业发展前景

1、政策利好行业发展

由于新能源汽车产业仍处于发展艰难、不确定因素多、技术和产品尚未成熟阶段,政府对于这一新兴产业还应给予强有力的支持。将继续推动大功率充电技术示范验证技术,通过建成大功率充电示范试点项目,开展大功率充电技术相关的标准预研工作。作为现有充电模式的补充,进一步加快交流充电插座的推广和应用,不断完善《电动汽车传导充电用集成式交流供电标准》等相关技术标准的编制和落实。

2、新能源汽车带动行业发展

未来,新能源汽车能源补充方式将呈现多样化和场景化,换电作为运营类车辆能量补给方式的补充会有进一步发展,预计2025年将有更多的车企开发和应用换电车型。例如,运营类车辆较为集中的城市将积极推广换电模式,并将在政策上给予支持,通过一定规模的换电站推广,推动换电设施技术进步以及标准化,探索新的发展路径和运营模式。

3、充电桩保有量将增长

整体来看,我国新能源汽车市场前景依然向好,发展潜力巨大。随着充电站的建设,我国新能源汽车与充电桩保有量的配比也逐步趋于合理。虽然充电基础设施布局日渐完善,但与新能源汽车的保有量相比仍有不足的地方,未来还将加快增长。

更多资料请参考中商产业研究院发布的《中国充电桩行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。