2022年中国动力电池行业产业链上中下游市场剖析(附产业链全景图)

中商产业研究院 2022-04-18 17:53

中商情报网讯:动力电池即为工具提供动力来源的电源,多指为电动汽车、电动列车、电动自行车提供动力的蓄电池。在国家“双碳”目标下,新能源电池材料及电池产业发展潜能巨大,需求空间广阔。近年来,企业将紧跟电池产业需求倍增机遇,围绕动力电池产业链,延链补链建链强链。

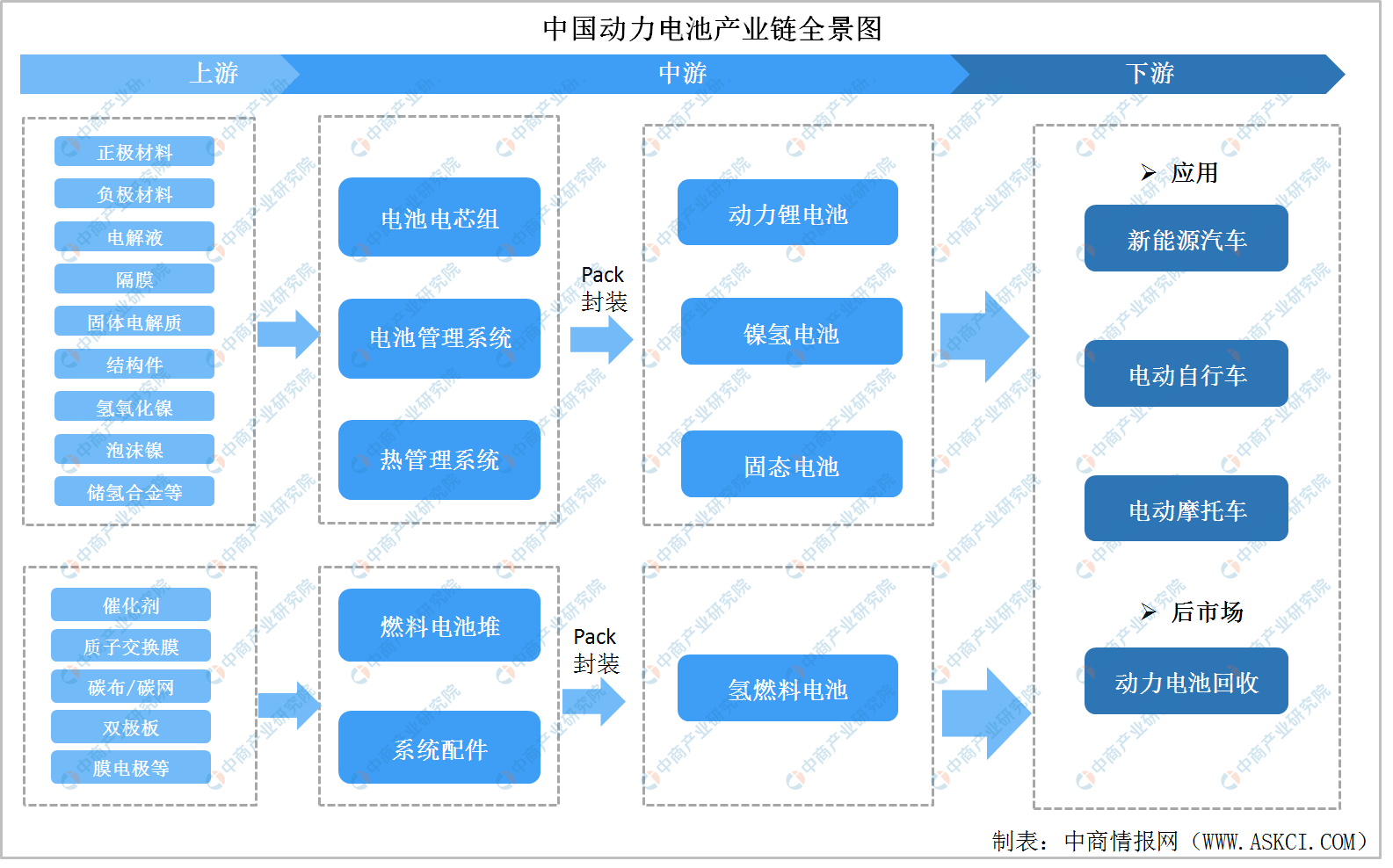

一、产业链

动力电池产业形成了完整的产业链,上游为正极材料、负极材料、电解液、隔膜、固体电解质、结构件、氢氧化镍等原材料。动力电池产业链中游为电池电芯组、电池管理系统、热管理系统、燃料电池堆、系统配件等。动力电池产业链下游应用领域主要包括新能源汽车、电动自行车、电动摩托车,后市场为动力电池回收。

资料来源:中商产业研究院

二、上游

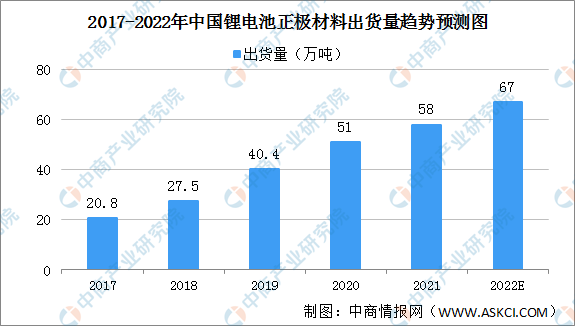

(一)正极材料

锂电池正极材料是其电化学性能的决定性因素,对电池的能量密度及安全性能起主导作用,且正极材料的成本占比也较高,占锂电池材料成本的30%-40%,因此正极材料是锂电池最为关键的材料。

1、出货量

数据显示,我国锂电池正极材料出货量由2017年20.8万吨增至2020年51.0万吨,中商产业研究院预测,2022年我国正极材料出货量可达67万吨。

数据来源:GGII、中商产业研究院整理

2、竞争格局

我国锂电池正极材料市场竞争格局中,厦门钨业占比最大达9.92%,天津巴莫占比达6.44%,德方纳米占比达6.31%,荣百锂电占比达5.82%,长远锂科占比达5.70%。

数据来源:GGII、中商产业研究院整理

(二)负极材料

锂电池负极材料在锂电池中起储存和释放能量的作用,主要影响锂电池的电池效率、循环性能等。

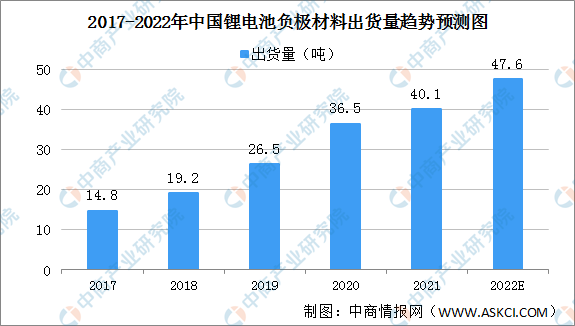

1、出货量

数据显示,我国锂电池负极材料出货量由2017年14.8吨增至2020年36.5吨。中商产业研究院预测,2022年我国锂电池负极材料出货量可达47.6吨。

数据来源:GGII、中商产业研究院整理

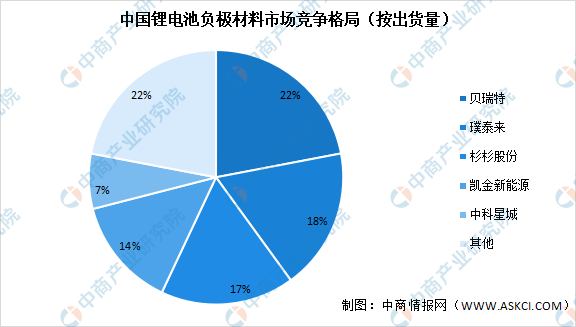

2、竞争格局

数据显示,我国锂电池负极材料市场竞争格局中,按出货量来看,贝瑞特占比最大,达22%。其次为璞泰来,占比达18%。杉杉股份、凯金新能源、中科星城占比分别达17%、14%、7%。

数据来源:中商产业研究院整理

(三)电解液

锂电池电解液是电池中离子传输的载体。一般由锂盐和有机溶剂组成。电解液在锂电池正、负极之间起到传导离子的作用,是锂离子电池获得高电压、高比能等优点的保证。

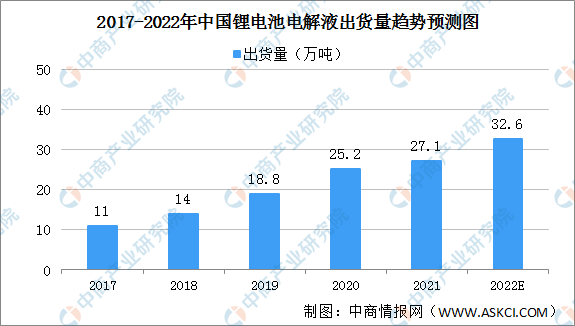

1、出货量

数据显示,我国锂电池电解液由2017年11万吨增至2020年25.2万吨。中商产业研究院预测,2022年我国锂电池电解液出货量可达32.6万吨。

数据来源:GGII、中商产业研究院整理

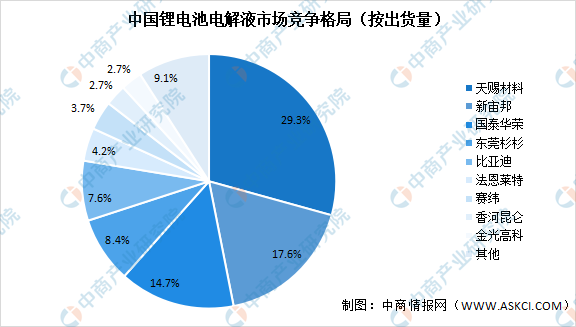

2、竞争格局

数据显示,我国锂电池电解液市场竞争格局中,按出货量来看,天赐材料市场份额占比最大达29.3%。其次为新宙邦占比达17.6%,国泰华荣占比达14.7%。

数据来源:中商产业研究院整理

(四)隔膜

隔膜是电解反应时,用以将正负两极分开防止在电解池中直接反应损失能量的一层薄膜。锂电池的结构中,隔膜是关键的内层组件之一。隔膜的性能决定了电池的界面结构、内阻等,直接影响电池的容量、循环以及安全性能等特性,性能优异的隔膜对提高电池的综合性能具有重要的作用。

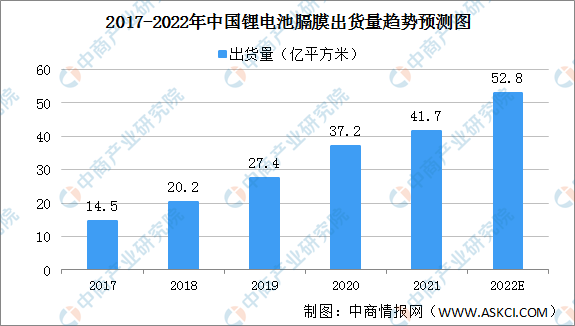

1、出货量

数据显示,我国锂电池隔膜由2017年14.5亿平方米增至2020年37.2亿平方米。中商产业研究院预测,2022年我国锂电池隔膜出货量将超50亿平方米。

数据来源:GGII、中商产业研究院整理

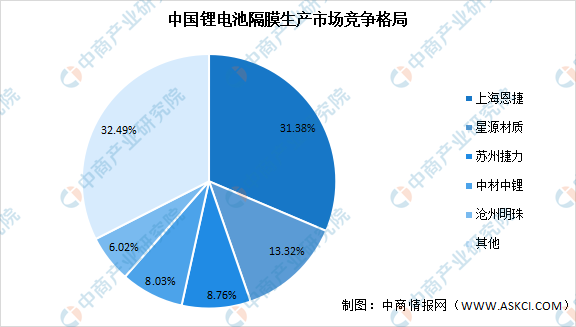

2、竞争格局

数据显示,我国锂电池隔膜生产市场竞争格局中,上海恩捷市场份额占比最大达31.38%。其次为星源材质占比达13.32%,苏州捷力占比达8.76%。

数据来源:GGII、中商产业研究院整理

三、中游

(一)动力电池

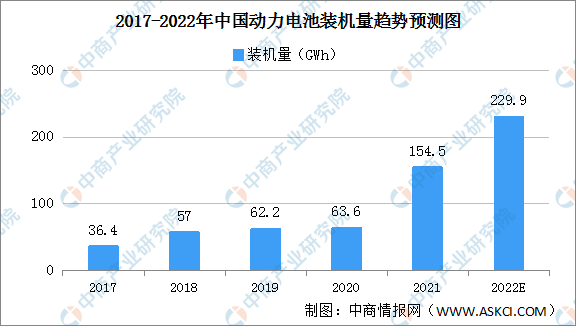

1、装机量

中国是最大的动力电池市场。2017年至2021年间中国动力电池装机量以43.5%的复合年增长率增长,2021年达到154.5GWh。2022年1-3月,我国动力电池装车量累计51.3GWh,同比累计上升120.7%。随着新能源车渗透率快速增长,产业链的健康发展以及疫情的有效控制,中国动力电池市场将会持续成长。预计2022年动力电池装机量将达229.9GWh。

数据来源:中国汽车动力电池产业创新联盟、中商产业研究院整理

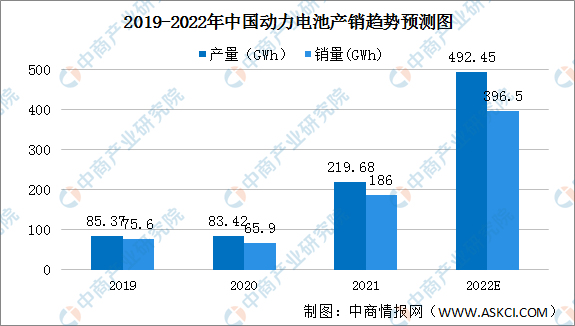

2、产销量

2021年中国动力电池产量累计219.7GWh,同比累计增长163.4%。动力电池累计销量达186.0GWh,同比累计增长182.3%。2022年1-3月,我国动力电池产量累计100.6GWh,同比累计增长206.9%。动力电池累计销量达65.0GWh,同比累计增长172.6%。预计2022年中国动力电池产量和销量分别达到492.45GWh、396.5GWh。

数据来源:中国汽车动力电池产业创新联盟、中商产业研究院整理

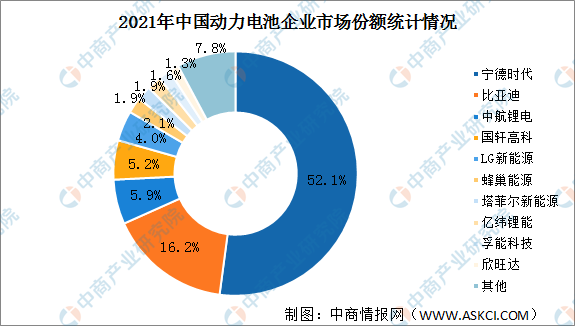

3、竞争格局

动力电池行业呈现一超多强的局面,宁德时代动力电池装机量占据一半的市场,比亚迪市场近年来发展迅猛,动力电池装机量占比持续提高。2021年宁德时代动力电池装机量80.51GWh,市场份额52.1%。比亚迪紧随其后,市场份额16.2%。中航锂电、国轩高科市场份额超5%,分别为5.9%、5.2%。

数据来源:中国汽车动力电池产业创新联盟、中商产业研究院整理

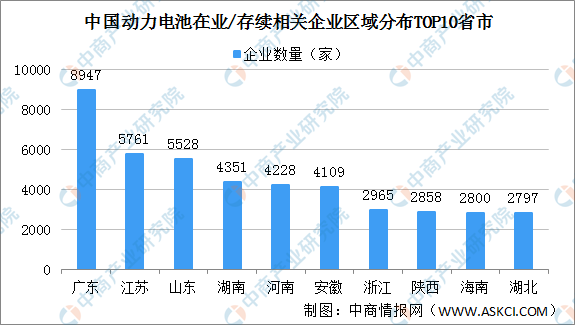

4、区域分布

中国动力电池在业/存续相关企业主要集中在东部沿海地区及中部地区。其中,广东动力电池企业最多达8947家,江苏、山东排名第二和第三,动力电池企业分别为5761家、5528家。湖南、河南、安徽动力电池企业数量超4000家,浙江、陕西、海南、湖北进入前十,动力电池企业数量超2000家。

数据来源:企查查、中商产业研究院整理

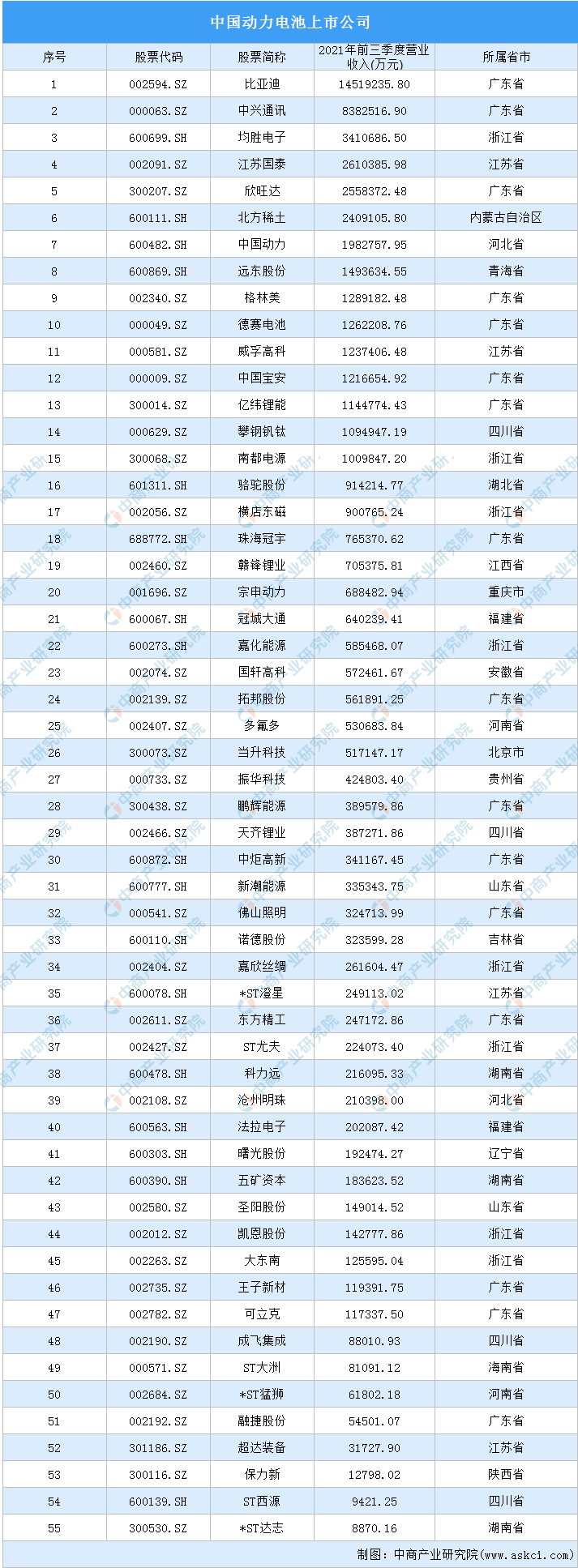

5、重点企业分析

数据来源:中商产业研究院整理

(二)氢燃料电池

1、市场规模

2020年由于疫情和政策影响,中国氢燃料电池产业市场规模为30亿元,同比下降40%,市场还需时间从疫情中恢复。随着加氢站网络初步形成,氢燃料电池产业趋于完善,氢燃料电池系统成本下降,下游应用增多,预计到2023年中国氢燃料电池产业市场规模将达到230亿元。

数据来源:GGII、中商产业研究院整理

2、竞争格局

从企业装机量排名来看,排名前五的企业分别为爱德曼氢能、亿华通、国鸿重塑、探索汽车、潍柴动力,前五家企业装机量占2020年中国氢燃料电池系统装机量的69%,其中,占比最高的是爱德曼氢能,占比20.1%。

数据来源:GGII、中商产业研究院整理

(三)固态电池

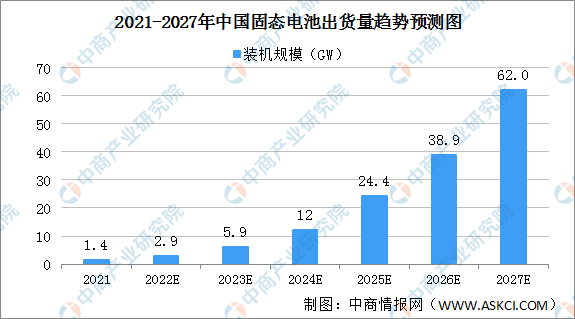

1、固态锂电池出货量

固态锂电池已成为未来锂电池发展的必经之路。预计2021-2027年我国固态电池出货量高速增长,预计2025年固态电池出货量将超24GW。

数据来源:GGII、中商产业研究院整理

2、固态锂电池企业布局

近年来,固态锂电池作为锂电池终极技术路线之一,已被不少上市公司关注并加速布局。

资料来源:中商产业研究院整理

(四)电池管理系统

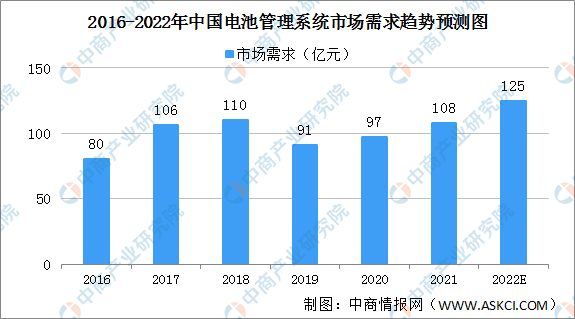

1、市场需求

电池管理系统作为实时监控、自动均衡、智能充放电的电子部件,起到保障安全、延长寿命、估算剩余电量等重要功能,是动力和储能电池组中不可或缺的重要部件,它通过一系列的管理和控制,保障电动汽车的正常运行。

近几年,国内电池管理系统行业技术快速进步,应用范围不断扩大,据统计,2020年我国电池管理系统市场需求规模为97亿元,同比增长6.6%。预计2022年市场需求规模将超120亿元。

数据来源:中商产业研究院整理

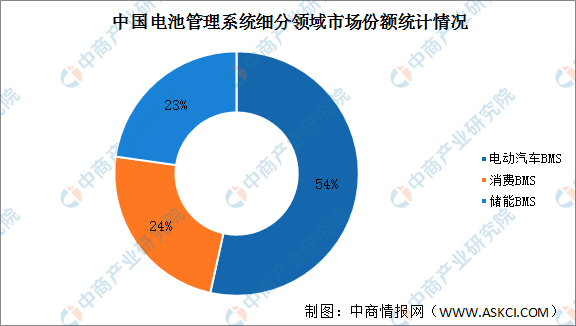

2、产业结构

电池管理系统是电池系统的“核心大脑”,当前,电动汽车电池管理系统的主要市场。电动汽车行业BMS的市场占比提升迅速,市场份额提升至54%,消费电子BMS、储能BMS的市场占比则有所下降,市场份额分别为24%、23%。

中国电动汽车百人会、锂电大数据、中商产业研究院整理

3、企业布局

我国电池管理系统企业有上百家,然而市场集中度不高、竞争激烈、技术优势不明显,呈现“多而不强”特点,市场机遇大。目前,企业争相布局电池管理系统业务。

资料来源:中商产业研究院整理

4、重点企业

资料来源:中商产业研究院整理

四、下游

(一)新能源汽车

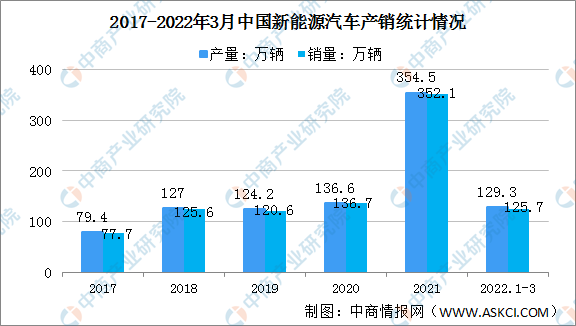

1、新能源汽车产销

近年来,新能源汽车市场需求依旧旺盛,产销创新高。2021年中国新能源汽车产销分别完成354.5万辆和352.1万辆,同比分别增长159.5%和157.5%。2022年第一季度,新能源汽车产销分别完成129.3万辆和125.7万辆,同比均增长1.4倍。中汽协预测,新能源汽车将达到500万辆,同比增长42%,市场占有率有望超过18%。

数据来源:中汽协、中商产业研究院整理

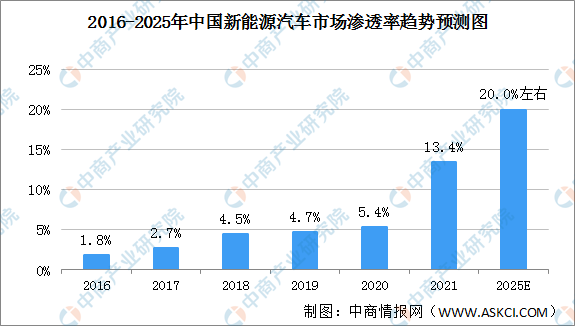

2、新能源汽车市场渗透率

与燃油车相比,新能源汽车的能源补充成本更低并享有利好政策和补贴,吸引了越来越多的消费者从燃油车转向新能源汽车。近年来,新能源汽车市场渗透率持续提升。新能源汽车市场渗透率从2016年的1.8%增长至2020年的5.4%。2021年中国新能源汽车市场占有率达到13.4%,高于上年8个百分点。《新能源汽车产业发展规划》中提到,到2025年,中国新能源汽车新车销售量达到汽车新车销售总量的20%左右。

数据来源:中汽协、中商产业研究院整理

(二)电动自行车

1、产量

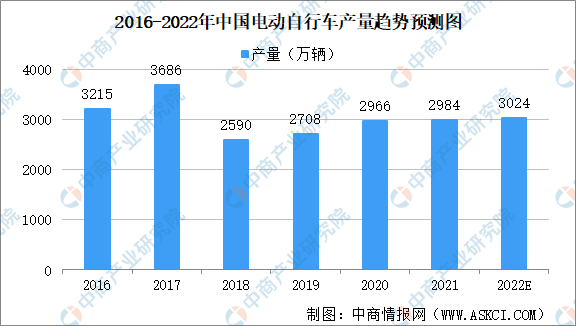

电动自行车是指以蓄电池作为辅助能源在普通自行车的基础上,安装了电机、控制器、蓄电池、转把闸把等操纵部件和显示仪表系统的交通工具。2019年以来,我国电动自行车产量持续增长,2020年电动自行车产量2966万辆,同比增长9.5%。预计2022年中国电动自行车产量将突破3000万辆。

数据来源:工信部、中商产业研究院整理

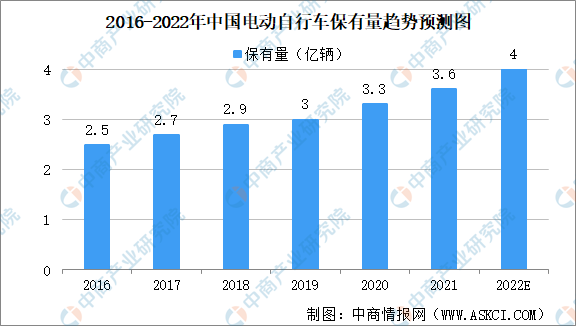

2、保有量

电动自行车是非常适合中国国情的,很有发展前途的绿色交通工具。部分城市实行禁摩令以后电动自行车的购买率逐步上升,电动自行车保有量持续增长。2020年电动自行车保有量3.3亿辆,预计2022年电动自行车保有量将达4亿辆。

资料来源:中国自行车协会,华经产业研究院整理

(三)电动摩托车

1、产销

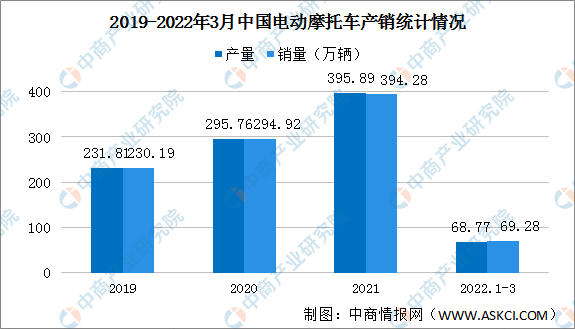

2021年中国电动摩托车产销395.89万辆和394.28万辆,同比增长3.65%和3.43%。2022年1-3月,电动摩托车产销68.77万辆和69.28万辆,同比下降21.53%和19.47%。

数据来源:中汽协、中国摩托车商会、中商产业研究院整理

2、市场规模

2019年电动摩托车销量大增,市场规模达到131.71亿元,随着政策对电动摩托车的支持,2021年市场规模增长至267.78亿元。预计2022年市场规模将达321.5亿元。

数据来源:中汽协、中国摩托车商会、中商产业研究院整理

3、竞争格局

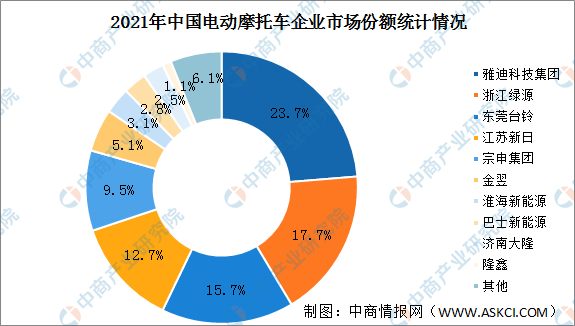

电动摩托车市场集中度较高,2021年前十企业销量370.28万辆,销量占电动摩托车市场的比重为93.9%。其中,雅迪科技集团、浙江绿源、东莞台铃、江苏新日市场占比超10%,分别为23.7%、17.7%、15.7%、12.7%。

数据来源:摩托车商会、中商产业研究院整理

电动摩托车销售前十名企业(集团)为雅迪科技集团、浙江绿源、东莞台铃、江苏新日、宗申集团、金翌、淮海新能源、巴士新能源、济南大隆和隆鑫,分别销售93.44万辆、69.91万辆、61.97万辆、50.19万辆、37.58万辆、20.01万、12.28万辆、10.94万辆、9.82万辆和4.14万辆。

数据来源:摩托车商会、中商产业研究院整理

(四)动力电池回收

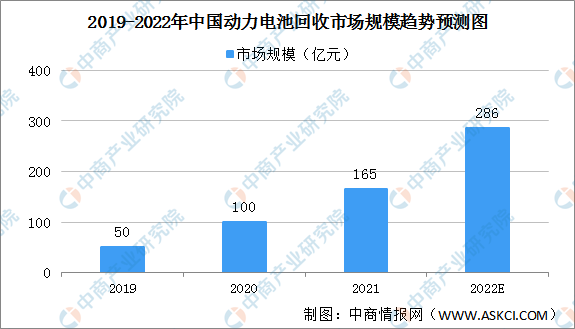

1、市场规模

新能源汽车动力电池的平均寿命一般被认为是5-8年。照此推算,我国第一批大规模量产的动力电池已进入淘汰临界点,回收利用市场爆发在即。中国汽车技术研究中心统计数据显示,2020年,我国累计报废动力电池超过20万吨(约25GWh)。2025年我国需要回收的废旧动力电池容量预计将达到137.4GWh(110吨左右),超过2020年的5倍。此外,动力电池原材料价格上涨和供应紧张,这让电池回收行业前景光明。

根据中国能源报的数据,2019年我国动力电池回收市场规模约为50亿元。中国汽车技术研究中心数据显示,2020年国内累计退役的动力电池市场规模达到100亿元。预计2022年中国动力电池回收量将超280亿元。

据来源:中国汽车技术研究中心、中商产业研究院整理

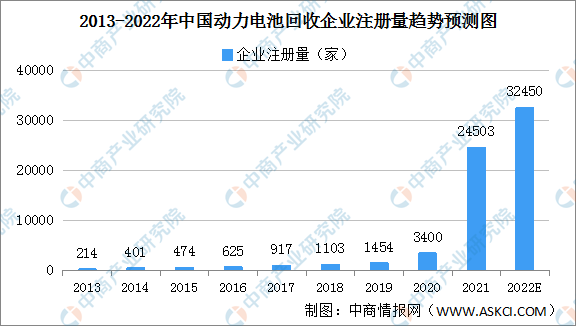

2、企业注册量

资本看好动力电池回收产业发展,动力电池回收企业大量涌现。2018年动力电池回收相关企业注册量突破1000家,2020年新增动力电池回收企业3400家,2021年动力电池回收企业注册量暴增至2.45万家,预计2022年动力电池回收企业注册量将超3万家。

数据来源:企查查、中商产业研究院整理

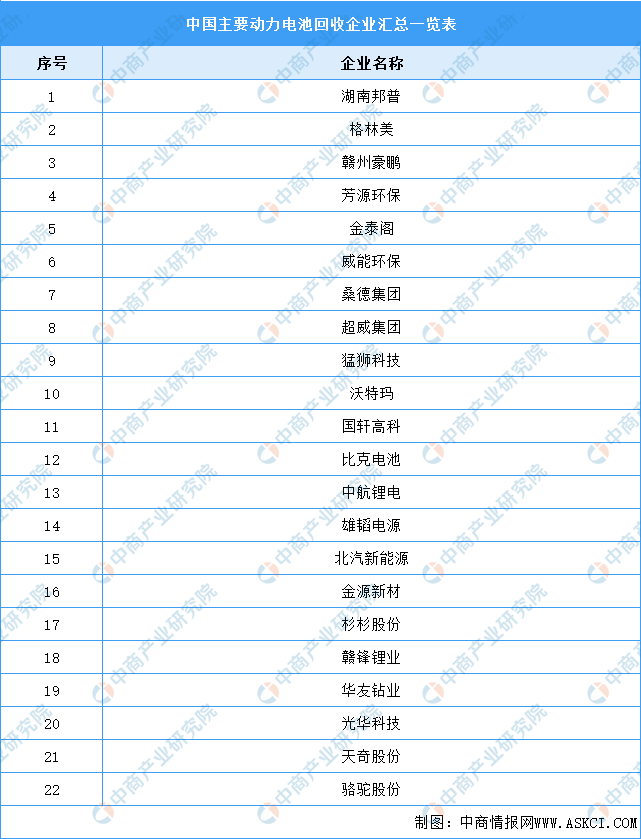

3、重点企业分析

资料来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国动力电池行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。