2022年中国车联网行业产业链上中下游市场剖析(附产业链全景图)

中商产业研究院 2022-04-21 16:05

中商情报网讯:车联网的内涵主要指:车辆上的车载设备通过无线通信技术,对信息网络平台中的所有车辆动态信息进行有效利用,在车辆运行中提供不同的功能服务。

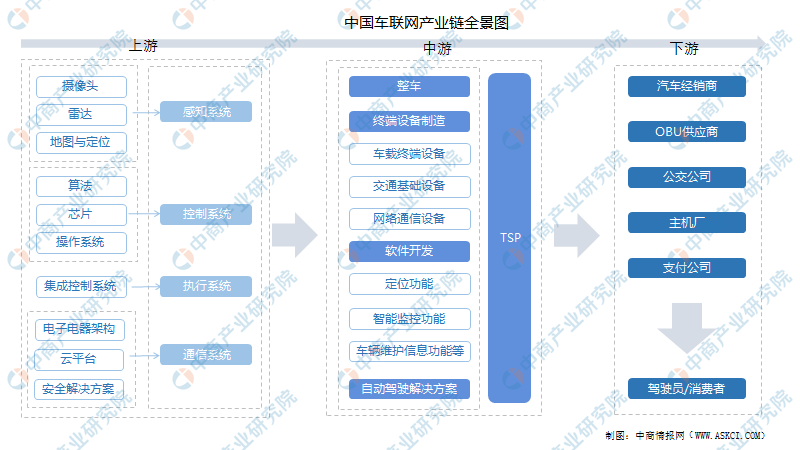

一、产业链

车联网上游由感知系统、控制系统、执行系统及通信系统组成;中游包括整车、终端设备制造、软件开发及TSP;下游通过汽车经销商、OBU供应商、公交公司、主机厂及支付公司最终到达终端驾驶员/消费者。

资料来源:中商产业研究院整理

二、上游分析

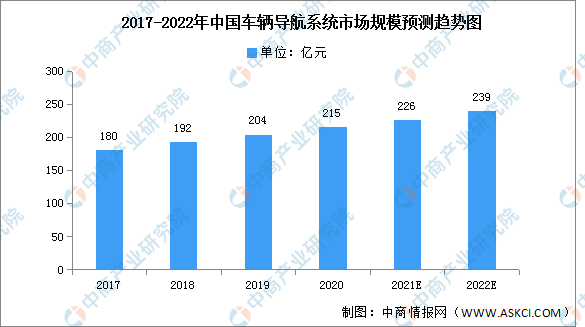

1.地图与定位

2017年后,受到汽车销量增速下滑的影响,车载导航系统增速也随着放缓。2020年,中国车辆导航系统市场规模达到215亿元,年均复合增长率达6.1%,预计2022年将达239亿元。

数据来源:中商产业研究院整理

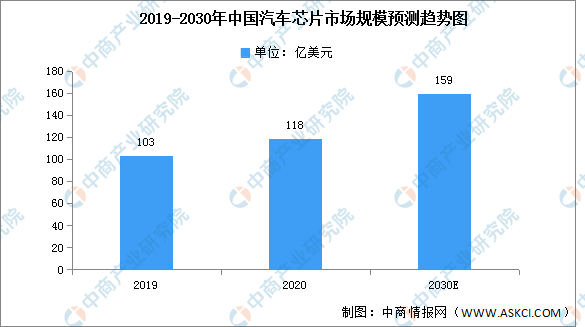

2.汽车芯片

汽车半导体市场空间广阔,我国作为汽车生产大国占据四分之一市场。我国作为汽车制造大国,汽车产量蝉联全球第一,对汽车半导体需求旺盛,2020年中国汽车半导体市场规模约为118亿美元,预计到2030年将达到159亿美元,年复合增长率为5.40%。

数据来源:盖世汽车、中商产业研究院整理

3.重点企业分析

资料来源:中商产业研究院整理

三、中游分析

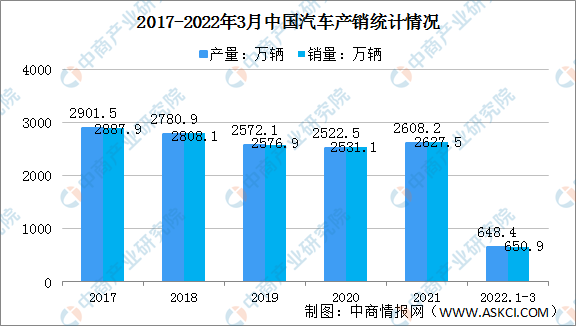

1.汽车产销量

数据显示,2022年3月,汽车产销分别完成224.1万辆和223.4万辆,环比分别增长23.4%和28.4%,同比分别下降9.1%和11.7%。一季度,汽车产销分别完成648.4万辆和650.9万辆,同比分别增长2.0%和0.2%。

数据来源:中汽协、中商产业研究院整理

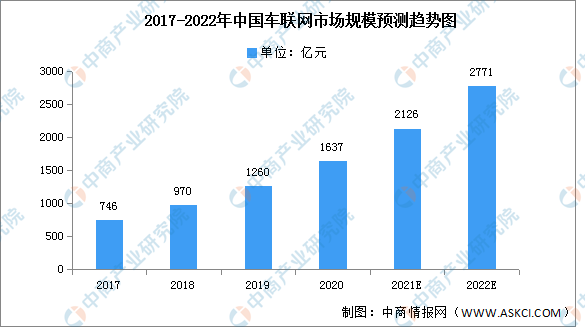

2.车联网市场规模

由于车联网是5G在智能网联汽车领域的主要应用场景、5G产业发展迅猛等影响,车联网行业发展受到强大推动。近年来,中国车联网市场规模保持高速增长,2017-2020年年均复合增长率达到29.95%。预计2022年将增长至2771亿元。

数据来源:中商产业研究院整理

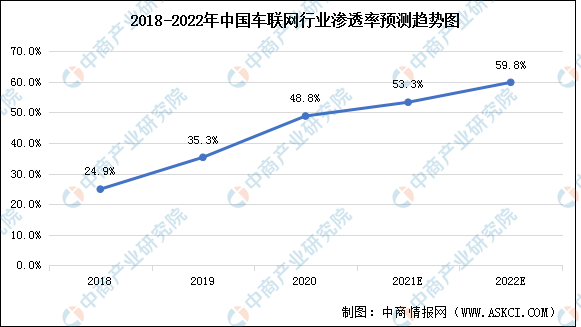

3.车联网渗透率

近年来,中国车联网行业渗透率保持逐年增长,2020年中国车联网行业渗透率已达48.8%,超过全球车联网行业渗透率,预计2022年渗透率将接近60%。

数据来源:中商产业研究院整理

4.重点企业分析

资料来源:中商产业研究院整理

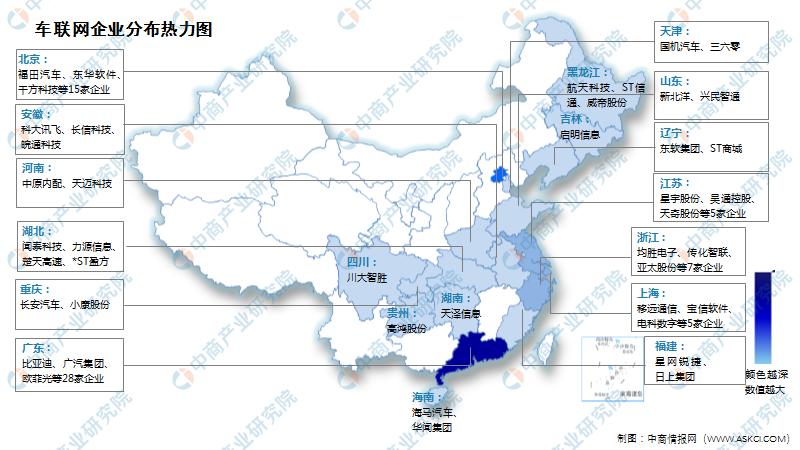

5.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

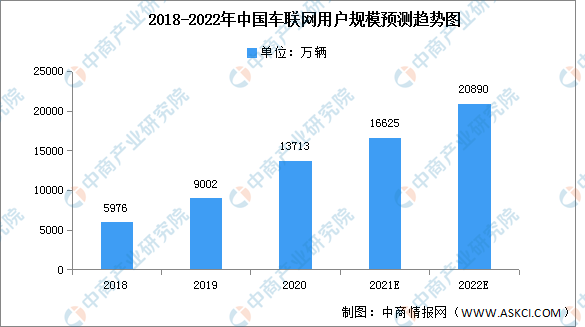

1.车联网用户规模

随着智能交通的发展,车联网逐渐普及,用户的规模将不断扩大,2018-2020年,中国车联网行业用户规模保持增长趋势。2020年,中国车联网用户规模约为13713万辆,同比增长52.33%,预计2022年将达20890万辆。

数据来源:中商产业研究院整理

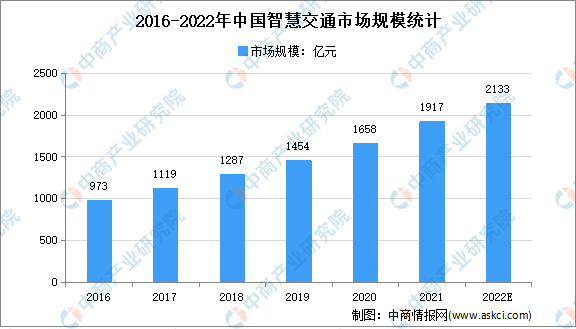

2.智慧交通

近年来,交通产业与数字技术的深度融合,互联网科技企业正成为交通碳减排的重要力量之一。我国交通行业也不断朝着智能化、智慧化方向发展,其市场规模呈明显的上升趋势。2016-2020年,我国智慧交通市场总规模由973亿元增长至1658亿元。随着我国交通智能化应用的不断推进,智慧交通的市场规模增长将继续保持较快速度。预计2022年我国智慧交通市场规模将达2133亿元,未来仍将继续增长。

数据来源:中国智能交通协会、中商产业研究院整理

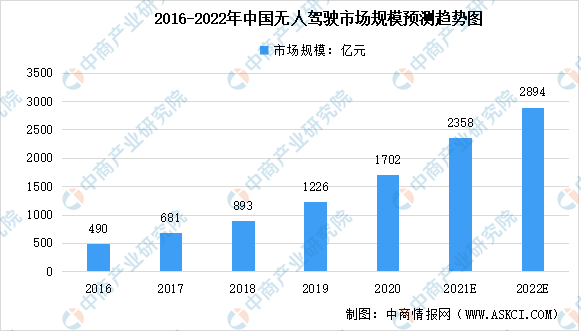

3.无人驾驶

从市场规模来看,目前,我国正在积极发展智能网联汽车,无人驾驶技术进一步推动,BAT等企业进入市场、加大投入研发技术,无人驾驶市场正处于快速发展阶段。数据显示,2016-2019年我国智能驾驶市场规模由490亿元增至1702亿元,年均复合增长率为35.76%。中商产业研究院预测,2022年我国智能驾驶市场规模可达2894亿元。

数据来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国车联网行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。