2022年中国燃料电池汽车市场规模及驱动因素预测分析(图)

中商产业研究院 2022-08-03 10:20

中商情报网讯:燃料电池汽车属于新能源汽车,均具备电气化、绿色、清洁和低噪音等特点,在车辆运行过程中能达到零污染排放。从中国及全球节能减排的大趋势来看,未来燃料电池汽车和纯电动汽车将作为燃油车的良好替代,成为整车行业的主要发展力量。

燃料电池汽车市场规模

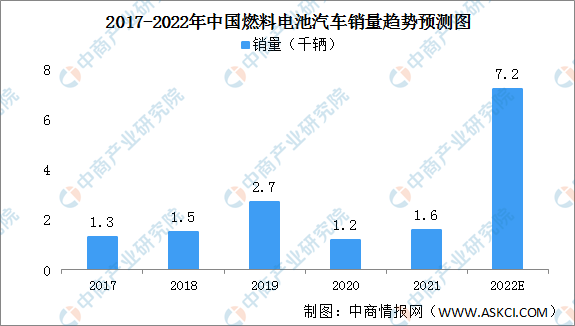

2000年至2014年,燃料电池汽车行业处于发展初期阶段,主要集中于产品研发,是中国政府所确定及支持的国内战略性新兴行业。经过多年的技术发展,首批燃料电池汽车于2015年成功投放市场。2017年至2021年,中国燃料电池汽车销量由1.3千辆增长至1.6千辆,复合年增长率为5.8%。2020年及2021年上半年政策推广的进度受新冠疫情影响而放缓,燃料电池汽车示范应用推广政策延迟落地,燃料电池汽车销量因而下降。受到示范城市群自2021年下半年起出台并落实具体政策、加氢成本及燃料电池系统成本下降等因素的驱动,预期燃料电池汽车销量将于2022年超过7.2千辆。

数据来源:中汽协、中商产业研究院整理

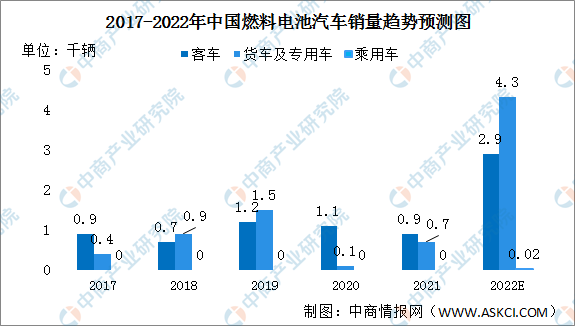

中国燃料电池汽车行业的发展路径是由商用车扩展至乘用车领域,主要原因在于燃料电池汽车能发挥载重量大、续航里程长的优势,适于中长途、中重载运输。其次,商用车领域存在更多相对固定行驶路线的应用场景,有助沿着该等固定路线建设加氢站。2021年燃料电池客车销量0.9千辆,燃料电池货车及专用车销量0.7千辆。预计2022年燃料电池客车销量2.9千辆,燃料电池货车及专用车销量4.3千辆,燃料电池乘用车销量0.02千辆。

数据来源:中汽协、中商产业研究院整理

中国燃料电池汽车发展动因素

1、利好政府支持政策

中国政府在环保问题上主动承担国际责任,力求在2030年和2060年前分别实现碳达峰及碳中和的发展目标,而燃料电池汽车行业成为该发展目标下重要的措施之一。自2021年8月起,中国政府批准了北京、上海、广东、郑州和张家口为首的五个燃料电池汽车示范应用城市群的建议,并计划为期四年的示范发展,将燃料电池汽车关键核心技术商业化,这将有力推进燃料电池汽车产业发展。此外,山东、四川及内蒙古也相继发布并明确燃料电池汽车推广的中期目标,包括将于截至2025年前兴建的加氢站数量以及对燃料电池汽车生产企业进行补贴和税收减免。

2、氢能基础设施完善发展夯实燃料电池汽车产业增长的基础

压缩系统的进步和进口机器设备国产替代进程的快速步伐将有利于扩大全国加氢站建设。与此同时,包括中石油和中石化在内的我国主要汽油生产商也相继宣布了详细加氢站的建设规划,无疑将加快我国氢能基础设施进一步发展。

3、燃料电池系统技术成熟与成本下降促进下游燃料电池汽车行业规模化发展

燃料电池汽车行业发展初期,依靠示范城市群的推广作用,燃料电池系统厂商加大研发力度,进而改善燃料电池汽车的耐用性和效率。随着燃料电池系统技术改良及预期成本降低,预期燃料电池汽车的市场规模及需求将显着增长。

4、以分时租赁和出租运营形式促进需求:长远而言,预期燃料电池乘用车将推动燃料电池汽车行业的整体增长。为促进燃料电池乘用车的需求,重庆等重点示范区推行分时租赁及出租运营燃料电池汽车,并将于未来五年推广至更多城市。

更多资料请参考中商产业研究院发布的《中国燃料电池汽车行业市场前景及投资研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。