2022年中国塑料制品行业市场现状及发展趋势分析(图)

中商产业研究院 2022-09-02 13:56

中商情报网讯:近年来,由于塑料产品具备较强的应用导向性,新应用领域的不断延伸将为塑料零部件带来增量市场空间。在全球节能环保趋势下,塑料零件以其“轻量化”的特征逐渐在汽车、家用电器等下游行业替代传统金属零件。

一、塑料制品市场现状

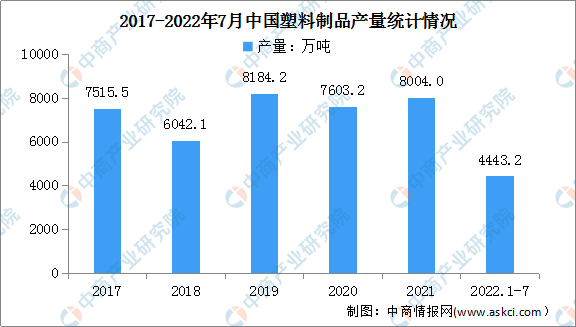

1.塑料制品产量

我国是塑料制品生产大国,近年来,我国塑料制品产量小幅波动。数据显示,2018年和2020年我国塑料制品产量出现下降,其中2020年主要受新冠肺炎疫情影响,塑料制品产量由2019年的8184.2万吨降至2020年的7603.2万吨。2021年塑料制品产量8004万吨,同比增长5.9%。最新数据显示,2022年1-7月,我国塑料制品产量达4443.2万吨,同比下降4.1%。

数据来源:国家统计局、中商产业研究院整理

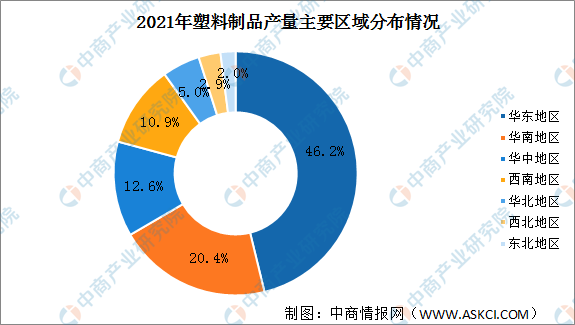

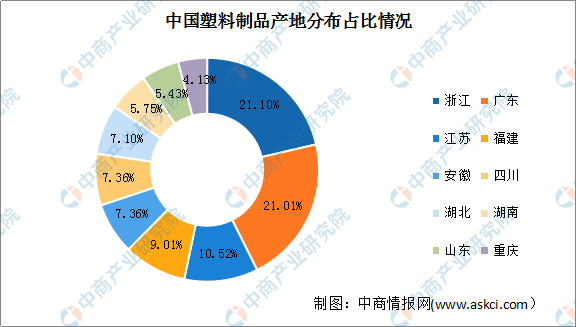

2.塑料制品区域分布情况

数据显示,我国塑料制品产业主要集中在华东地区、华南地区。2021年华东地区塑料制品产量3696.26万吨,产量占比46.2%。华南地区塑料制品产量占比20.4%。华中地区、西南地区塑料制品产量占比超10%,分别为12.6%、10.9%。华北地区、西北地区、东北地区塑料制品产量较小。

数据来源:国家统计局、中商产业研究院整理

目前,我国塑料制品产业相对集中于浙江、广东、江苏、福建、安徽等省份,其中位居前五的省份产量合计占比为69%,形成了以长江三角洲、珠海三角洲为典型代表的区域性产业集群,与上下游行业制造中心毗邻或部分重叠,具有区位经济发展与产业配套的双重优势,从而会进一步强化优势地区的行业领先地位,促进产业集聚更加向集群化方向发展。

数据来源:国家统计局、中商产业研究院整理

二、塑料制品行业发展趋势

1.市场前景广阔,行业仍将持续增长

随着产业结构逐步转型升级,高档产品比重逐步加大,基础配套服务功能不断完善,塑料制品产量不断增长,市场增长空间仍然较大,产值可保持较高增速,在满足社会一般性需求的基础性应用领域保持稳步增长情况下,高端应用领域在逐步扩大。塑料制品业仍处于上升发展阶段,转型升级在稳步推进。“以塑代钢”、“以塑代木”的发展趋势为塑料制品业的发展提供了广阔的市场前景。未来,塑料制品行业的下游应用领域不断延展将进一步推动上游企业持续研发新产品以适应市场发展,进而促使行业迎来更大的发展机遇。

2.错位发展,深耕细分市场

塑料制品行业的下游领域范围较广,不同塑料产品对生产企业的研发能力、技术、生产工艺及管理水平的要求存在较大差异。塑料产品种类多、技术跨度大、应用广泛,市场需求规模较大且分布于不同下游行业,市场参与者以中小企业居多,中低端产品产能过剩,竞争激烈,市场集中度较低。市场参与者通常根据其自身的研发设计、技术、管理优势进行细分市场的产品定位,选择错位竞争的方式,参与市场竞争以谋求发展、壮大。

3.产业集群可持续性发展

在产业布局方面,华东地区、华南地区以及华中地区是我国塑料制品行业相对较为集中的区域,形成了一批有较大影响力的产业集群。在国家和地方政府政策的大力推动下,产业集群的建设将围绕着绿色、生态、低碳、循环等实施战略进行下一步布局,将从单纯的加工型作业向高技术含量、高附加值的全产业链延伸。从而推进塑料加工产业集群的稳定、健康、可持续发展,进一步提升塑料制品行业的总体竞争力。

更多资料请参考中商产业研究院发布的《中国塑料制品行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。