【新赛道专题】钠电池赛道火热 钠离子电池前景分析

中商产业研究院 2022-11-04 17:03

中商情报网讯:钠离子电池是一种新型二次电池,其组成结构、工作原理以及生产工艺均与锂电池类似,主要应用于大规模储能系统,可移动式充电桩和低速电动车等新能源领域。相较于锂电池,钠电池具备较高的安全性、优异的低温性能以及显著的成本优势。在锂资源有限的背景下,钠电池因其优势得到市场关注,国内企业积极入局钠电池领域,包括正极材料、负极材料、电解液、钠电池等,推动其产业化进程。

一、钠离子电池行业发展现状

1.钠离子电池市场空间

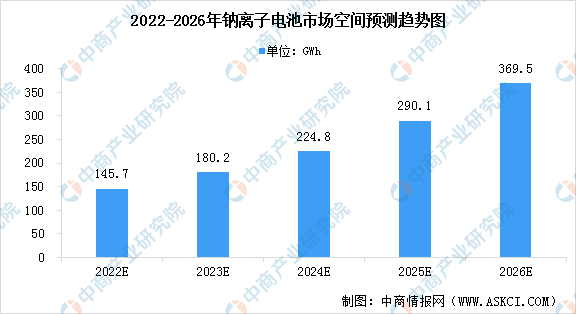

目前,钠离子电池产业处于技术研发阶段,部分项目已落地,产业链逐渐成熟。EVTank预测,钠离子电池实现产业化发展将在2025年之后,钠离子电池在100%渗透的情况下在2026年的市场空间可达到369.5GWh,其理论市场规模或将达到1500亿元。

数据来源:EVTank、中商产业研究院整理

2.钠离子电池成本占比情况

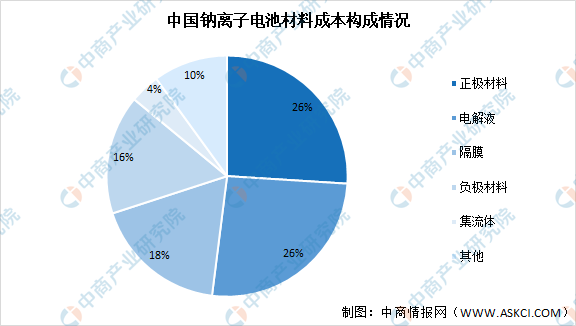

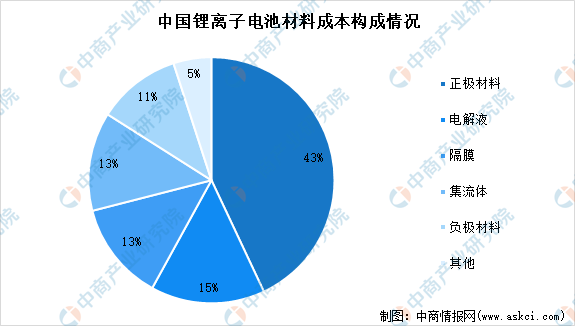

从原料成本来看,钠离子电池成本较锂离子电池成本整体可降低30%~40%。钠资源地壳含量达2.75%,且分布均匀,钠成本低于锂;同时,钠电池正负极集流体均可采用铝箔,锂电池正极采用铝箔,负极采用铜箔,铝箔的成本低于铜箔,进一步降低了钠电池的材料成本。

钠离子电池材料成本构成中,正极材料及电解液占比最大均达26%,隔膜占比18%,负极材料占比16%,集流体占比达4%。

数据来源:中科海钠、中商产业研究院整理

数据来源:中科海钠、中商产业研究院整理

3.企业数量

目前,我国钠离子电池企业数量较少,2020年以来,企业数量逐年减少。据企查查数据,2017-2022年中国钠离子电池企业数量分别为44家,26家,30家,34家、27家、20家。

数据来源:企查查、中商产业研究院整理

4.企业布局

从布局钠离子电池的企业类型来看,目前国内布局钠离子电池的企业主要分为三类,第一类是以宁德时代、鹏辉能源为首的锂电龙头企业;第二类是以振华新材、容百科技为首的电池材料研发、生产企业;第三类是以华阳股份、浙江医药参股企业。钠电池赛道正迎来越来越多参与者。

资料来源:中商产业研究院整理

5.钠离子电池企业投融资

据电池网不完全统计,2022年就有多家钠离子电池产业链公司先后获得多轮融资,如佰思格、中科海纳、为方能源等公司,加速钠离子电池产业化步伐。

资料来源:电池网、中商产业研究院整理

二、钠离子电池行业发展前景

1.政策支持行业发展

近年来,国家颁布多项政策来推动钠离子电池的产业化进程。2022年6月,发改委等九部门共同印发的《“十四五”可再生能源发展规划》中提出,要加强可再生能源前沿技术和核心技术装备攻关,研发储备钠离子电池等高能量密度储能技术。政府的支持以及众多企业的布局将快速推动钠离子电池的发展,钠离子电池发展前景广阔。

资料来源:中商产业研究院整理

2.新型储能兴起,钠电池市场广阔

钠电池主要应用于储能、电动两轮车和低速电动车领域。“十四五”时期,新能源发电并网带动新型储能行业快速发展,2021年我国新型储能累计装机规模为5.7GW,同比增长74.5%。此外,发改委、能源局发布的《关于加快推动新型储能发展的指导意见》中,指出到2025年我国新型储能的装机规模达30GW以上,并提出坚持储能技术多样化,加快飞轮储能、钠离子电池等技术开展规模化试验示范。钠电池作为一种新型储能技术,未来有望受益于新型储能行业发展,成长空间广阔。

更多资料请参考中商产业研究院发布的《中国钠离子电池市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。