中商产业研究院2020-08-11

中商情报网讯:厦门多想互动文化传播股份有限公司首次公开发行股票并在创业板上市。据了解,厦门多想互动文化传播股份有限公司是一家聚焦“时尚+体育”内容的整合营销服务商,主营业务包括内容营销、数字营销、公关活动策划、媒介广告代理四大类。

主要经营和财务数据及财务指标

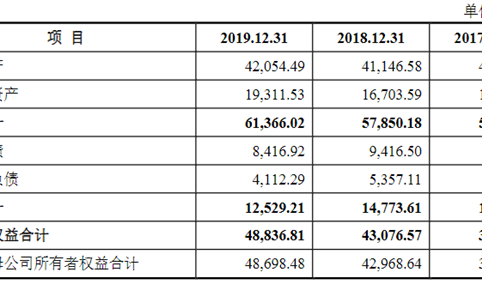

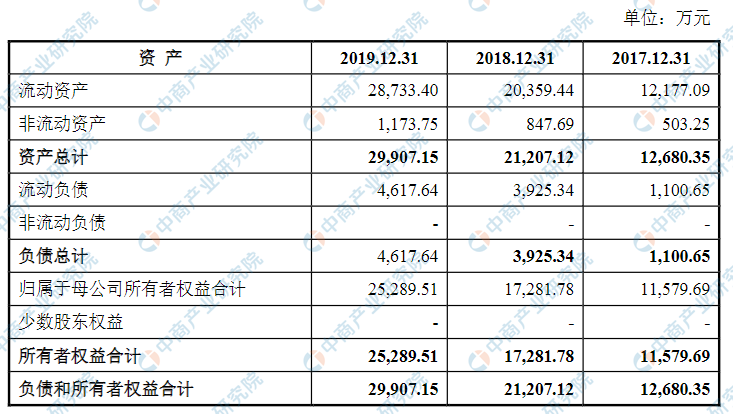

(一)合并资产负债表主要数据

资料来源:中商产业研究院整理

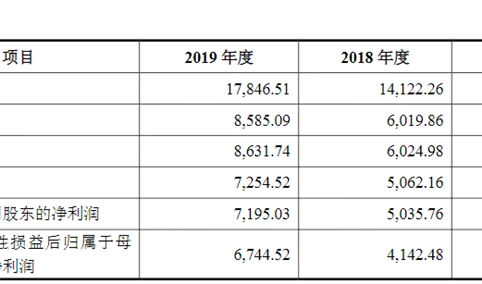

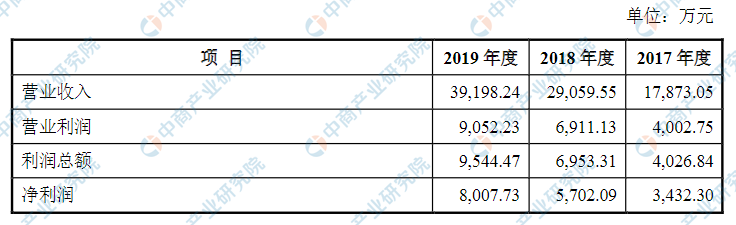

(二)合并利润表主要数据

资料来源:中商产业研究院整理

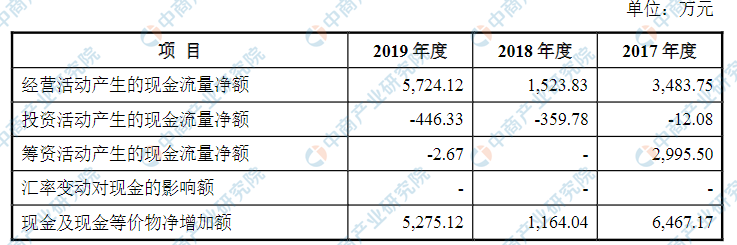

(三)合并现金流量表主要数据

资料来源:中商产业研究院整理

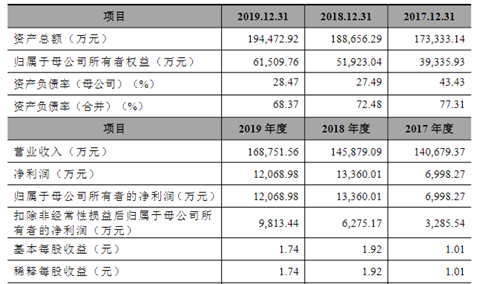

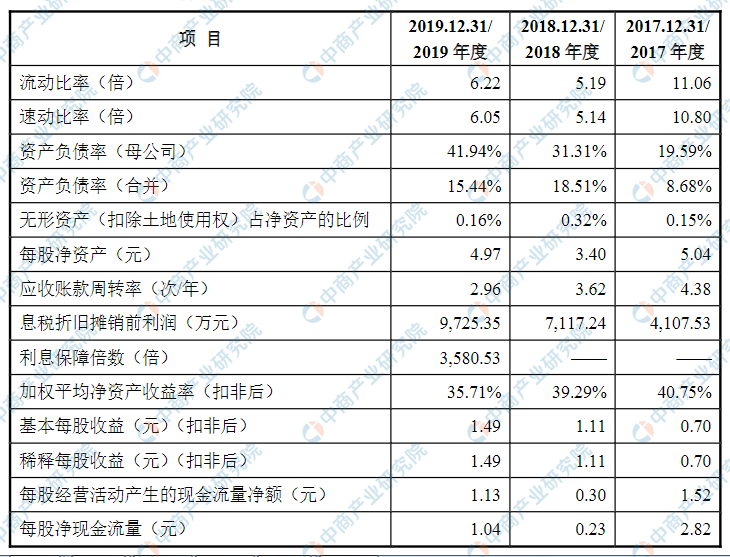

(四)主要财务指标

资料来源:中商产业研究院整理

本次上市存在的风险

(一)经营风险

1、市场竞争加剧风险

公司所属的整合营销服务行业市场化程度较高、业内企业数量众多、整体竞争格局较为激烈,且目前在国内发展历史较短,尚无统一的行业标准,主要实行行业的自律管理,行业门槛较低。

公司面临的主要竞争对手为本土整合营销领域的上市公司和全球知名广告公司。一方面,本土上市公司不断利用其规模优势对广告代理、公关策划等传统整合营销业务板块进行扩张,行业平均利润空间逐步压缩,同时通过投资和并购等手段逐渐加大对数字营销、内容营销等新兴业务板块的布局,未来行业竞争格局较为激烈。

另一方面,一些全球知名广告公司也凭借其强大的品牌影响力和雄厚的资本实力加大了对我国在整合营销领域的产品输出。公司面对竞争日益激烈的内外部环境,存在核心竞争力下降、品牌客户流失、IP产品创造和商业转化失败导致的经营风险。

2、宏观经济波动的风险

公司所属的整合营销服务行业下游品牌客户主要涉及鞋服、快速消费品、地产、互联网及信息技术、家装家居等多个行业,整合营销的服务需求规模主要依赖于品牌客户对营销传播推广的投入程度。而品牌客户所处的行业发展状况和景气程度是决定其营销传播推广投入的重要因素。当宏观经济上行、行业周期繁荣,品牌客户对营销费用投入敏感度较低;当宏观经济下行、行业周期衰退,品牌客户对营销费用的投入趋于谨慎。当宏观经济和行业发展出现不利于品牌客户的波动时,品牌客户对营销费用预算的削减,将对公司的营业收入和经营业绩产生不利影响。

3、核心业务人员流失的风险

整合营销服务行业属于以人为本的行业,要求业务人员具有优秀的创意策划设计能力、对上游资源的整合能力、对下游品牌客户需求的洞察能力、高质高效的落地执行能力。随着整合营销服务行业的蓬勃发展,行业内公司对核心业务、管理人才的争夺日趋激烈,公司面临核心业务人员流失的风险。

4、业务开展区域较为集中的风险

报告期内,公司业务主要集中在华东、华南地区,华东、华南地区营业收入占比分别为95.60%、91.69%、93.31%。未来,若上述地区经济环境或者区域政策发生重大不利变化,或者公司不能及时适应相应变化时,则可能会对公司经营业绩产生不利影响。

5、IP运营风险

IP内容的独特性和新颖性是IP吸引消费者关注和品牌客户广告投放的主要因素。如果在后续IP运营中,公司不能紧跟消费者偏好的变化,打造的IP内容不能吸引消费者的关注,不能为品牌客户提供更具传播价值的宣推服务,则可能会对公司经营业绩产生不利影响。

(二)财务风险

1、应收账款比重较高导致坏账的风险

截至2017年末、2018年末、2019年末,公司应收账款净额分别为4,062.04万元、10,989.55万元、13,567.63万元,占营业收入的比重分别为22.73%、37.82%、34.61%。随着公司业务规模的继续增长,应收账款可能进一步增加。如果公司未来不能及时发现客户经营状况恶化等极端情形,出现应收账款不能按期收回或无法回收、发生坏账的情况,将对公司业绩和生产经营产生不利影响。

2、税收优惠政策变化的风险

公司子公司喀什联界享受自取得第一笔生产经营收入所属纳税年度起企业所得税五年免征的所得税优惠政策,报告期内,喀什联界免征企业所得税;根据《财政部税务总局关于实施小微企业普惠性税收减免政策的通知》财税[2019]13号规定:自2019年1月1日至2021年12月31日,对小型微利企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税;对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

公司子公司泉州多想、第二未来、北京多想2019年度作为小型微利企业,享受上述税收优惠。报告期内,上述子公司享受的税收优惠金额分别为422.29万元、718.62万元、857.22万元,占合并报表归属于母公司股东的净利润的比例分别为12.30%、12.60%、10.70%。如果上述税收优惠政策发生变化,喀什联界、泉州多想、第二未来、北京多想可能无法在未来年度继续享受税收优惠,进而对公司的经营业绩产生不利影响。

(三)内控风险

1、实际控制人控制风险

公司实际控制人刘建辉直接和间接控制公司44.67%的股份,处于控股地位。尽管本次发行后,实际控制人持股比例将有所降低,但仍处于相对控股地位,如果实际控制人在本次发行后利用其实际控制人地位,通过行使表决权对本公司发展战略、生产经营决策、利润分配、人事安排等重大事项的决策实施影响,从而可能损害公司及中小股东的利益。

2、企业资产规模及业务规模扩大可能导致的管理风险

随着本次发行后募集资金的到位和投资项目的实施,公司资产规模、营业收入、员工数量将会有较快的增长,公司经营决策和风险控制难度将增加。规模的扩张将对公司的经营管理、内部控制、人力资源建设、资金管理及运作能力等方面提出更高的要求。若公司的组织管理体系和管理人员的能力不能满足公司规模扩大后对运营管理的要求,则将对公司的持续经营产生不利影响。

(四)发行失败风险

公司股票发行价格确定后,如果公司预计发行后总市值不满足在本招股说明书中明确选择的市值与财务指标上市标准,或网下投资者申购数量低于网下初始发行量的,应当中止发行。若公司中止发行上市审核程序超过交易所规定的时限或者中止发行注册程序超过3个月仍未恢复,或者存在其他影响发行的不利情形,公司将面临发行失败的风险。

(五)募集资金投资项目的实施风险

募集资金投资项目的主要目的是为了扩大现有服务品牌客户的能力和丰富具有商业价值的IP产品内容,本次募集资金投向均是公司主业的升级或必要延伸。募集资金投资项目的可行性是基于当前的市场环境、行业发展及战略发展要求等因素做出的,而在项目实施过程中,可能面临宏观经济波动、行业政策变化、市场环境和技术进步等诸多不确定因素,或者出现其他对公司业务拓展不利的客观因素,会对投资项目的经济效益造成重大不利影响,导致募集资金投资项目不能如期实施,或者项目收益达不到预期。

(六)其他风险因素

1、本次发行后净资产收益率下降的风险

2017年度、2018年度、2019年度,公司加权平均净资产收益率分别为41.03%、39.51%、37.62%,本次发行拟募集资金40,515.10万元,发行完成后净资产规模将大幅度增加,而募集资金需逐步投入,产生效益需要一定时间,本次发行后,公司存在净资产收益率下降、每股收益被摊薄的风险。

2、股票价格波动风险

影响股市价格波动的原因复杂,股票价格不仅取决于公司的经营状况,同时也受利率、汇率、通货膨胀、国内外政治经济环境、市场买卖力量对比、重大自然灾害发生以及投资者心理预期的影响而发生波动。此外,创业板注册制后股票竞价交易设置较宽的涨跌幅限制,首次公开发行上市的股票在上市后的前5个交易日不设涨跌幅限制,其后涨跌幅限制为20%。因此公司提醒投资者,在投资本股票时可能因股价波动而遭受损失。

3、新型冠状病毒肺炎疫情风险

受新型冠状病毒肺炎疫情的影响,2020年一季度国内上、下游企业基本处于停工停产状态,对公司的生产经营造成阶段性的不利影响。随着国内新冠疫情逐渐被有效防控,前期被下游客户推迟执行的项目已恢复正常执行,上游供应商也全面恢复正常生产经营,新冠疫情对公司的影响逐步消除。目前,全球疫情及防控仍存在较大不确定性,国内面临较大的输入性病例风险。若海外疫情无法得到有效控制,引发国内疫情出现反复,可能会对公司经营业绩造成不利影响。