中商产业研究院2020-08-18

中商情报网讯:苏州金宏气体股份有限公司首次公开发行股票并在科创板上市。据了解,苏州金宏气体股份有限公司主是一家从事气体研发、生产、销售和服务的环保集约型综合气体供应商。

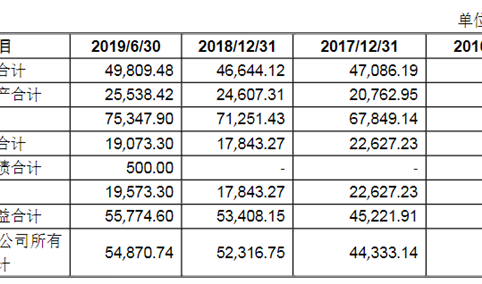

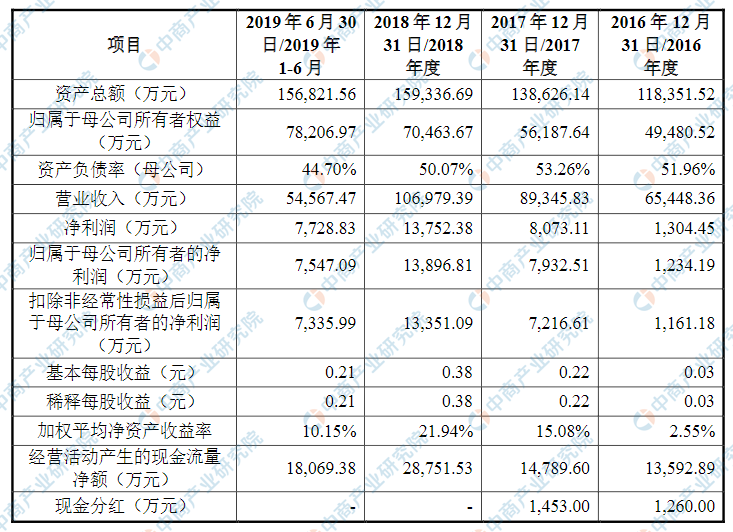

主要财务指标

苏州金宏气体股份有限公司资产总额逐年增加和净利润逐年增加,2016年度资产总额为118,351.52万元,2017年度资产总额为138,656.14万元,2018年度资产总额为159,336.69万元,2019年资产总额截止6月30日为156,821.56万元;2016年度净利润为1,304.45万元,2017年净利润为8,073.11万元,2018年净利润为13,752.38万元,2019年净利润截止6月30日为7,728.83万元。

主要财务指标表

资料来源:中商产业研究院整理

本次上市存在的风险

(一)宏观经济波动风险

公司所处的气体行业的下游行业包括机械制造、冶金、化工等传统行业以及集成电路、液晶面板、LED、光纤通信、光伏、食品医疗、新能源、航空航天等新兴行业,均是国民经济的基础行业,与宏观经济发展周期有着较强的相关性,受国家宏观经济环境和总体发展速度等因素的影响较大。在国民经济发展的不同时期,国家的宏观经济调控政策也在不断调整,政策调整带来的宏观经济周期波动可能影响气体的部分下游行业,从而直接影响公司所处的气体行业的发展,并可能造成公司主营业务波动。

(二)市场竞争的风险

国内气体行业内企业较多,特别是在华东区域,竞争较为激烈,主要体现在产品品种的丰富程度、品牌影响力、成本优势、配送能力和企业规模等方面的竞争。在冶金、化工等对空分气体需求量巨大的现场集中用气市场,跨国公司依靠资本优势,已经确立了较强的竞争地位。公司在全国范围内的市场占有率还比较低,与跨国公司相比业务规模还比较小。如果公司不能进一步提高自身竞争能力,将对公司的业绩提升和持续增长产生不利影响。

(三)主要产品价格下滑的风险

随着国内经济增速放缓和市场竞争的加剧,报告期内,公司主要产品氮气、氧气、氩气及超纯氨等产品售价均有不同程度的波动。若未来经济增速进一步放缓及市场竞争进一步加剧,而公司不能通过技术革新有效降低成本及开拓新产品,形成新的竞争优势,主要产品价格波动将对公司持续盈利能力产生不利影响。

(四)营业利润下滑的风险

公司所在的长三角地区外资气体巨头布点较多,竞争较为激烈。大宗气体价格受经济周期及上下游供求关系影响未来可能发生波动,而随着国内特种气体整体产能和产量的不断增长,部分特种气体价格可能出现一定下降。因此,若公司未来不能有效开拓市场或研发出具有竞争优势的新产品,则可能产生营业利润下滑的风险。

(五)销售区域集中的风险

公司客户主要集中在华东地区,报告期内,江苏、上海、浙江三省市的合计销售收入占公司主营业务收入的比例分别为88.68%、88.60%、87.85%和86.23%,销售区域比较集中。如果华东地区客户对气体需求量下降或公司在华东地区的市场份额下降,将对公司生产经营活动产生不利影响。

(六)安全生产的风险

气体产品大多为危险化学品,国家对危险化学品的生产、储存、提纯、检测和运输都制定了相关规定,并通过市场监督管理、运输管理等相关部门进行监管。如果公司对生产、储存、提纯、检测和运输等环节管控不严,安全生产制度未得到有效执行,将有发生安全生产事故的风险。

(七)原材料价格波动风险

报告期内,公司原材料价格受市场供需关系影响存在一定波动。原材料价格波动会对公司营业成本产生较大影响,对毛利率也会产生一定影响。受未来市场供需、经济周期等因素的影响,公司存在原材料价格波动的风险。

(八)技术研发风险

近年来国内主要气体企业纷纷加大新产品的研发力度,下游集成电路、液晶面板等行业技术快速迭代,也对公司的技术研发能力提出了更高的要求。若公司未来研发方向出现失误、技术人才储备不足或新产品研发进度低于预期,导致公司市场竞争中处于落后地位,无法快速、及时推出满足客户及市场需求的新产品,将对公司市场份额和经营业绩产生不利影响。

(九)核心技术失密及核心技术人员流失的风险

公司自成立以来一直从事气体的研发、生产、销售和服务,致力于为客户提供综合供气解决方案。电子气体对技术要求较高,公司需要通过不断的研发投入,开发新产品,以更好地满足国内半导体行业等高端客户的用气需求。

公司目前已掌握了多项气体方面的核心技术,研发团队人员稳定,但随着企业间和地区间人才竞争的日趋激烈,人才流动可能增加,公司存在核心技术失密及核心技术人员流失的风险。

(十)应收账款余额较高及不能及时收回的风险

报告期各期末,公司的应收账款余额较大,占资产总额的比例较高。报告期各期末,本公司应收账款账面净额分别为12,694.26万元、13,643.52万元、15,671.62万元和16,311.03万元,占资产总额的比例分别为10.73%、9.84%、9.84%和10.40%。如果相关客户经营状况发生重大不利变化,应收账款存在不能及时收回的风险。

(十一)子公司生产经营场所搬迁或停产的风险

公司全资子公司徐州金宏主营业务为二氧化碳的回收、生产、销售,生产场所位于江苏晋煤恒盛化工有限公司(简称“江苏恒盛”)二分厂区内。根据徐州新沂市政府关于化工企业入园的要求,江苏恒盛现有生产地需要搬迁,公司目前已与江苏恒盛签订在搬迁后的新厂区内建设二氧化碳尾气收回装置的协议。报告期内,徐州金宏经营取得的净利润分别为-42.45万元、70.86万元、293.18万元及93.51万元。若徐州金宏因江苏恒盛搬迁导致暂时性停产,将会对公司经营业绩产生不利影响。

(十二)税收政策变动的风险

本公司及子公司昆山金宏为高新技术企业,按15%的税率缴纳企业所得税。如未来本公司及子公司未能持续取得高新技术企业资质,则企业所得税税率将提高,影响公司的整体盈利水平。此外,如未来对高新技术企业的所得税优惠政策发生变化,也可能对公司的经营业绩造成影响。

(十三)募集资金投资项目投资收益率低于预期的风险

公司募集资金投资项目中,张家港金宏气体有限公司超大规模集成电路用高纯气体项目的投资金额为21,000.00万元,投资回收期(含建设期,税后)为5.17年;年充装392.2万瓶工业气体项目的投资金额为6,894.10万元,投资回收期(含建设期,税后)为4.92年;年充装125万瓶工业气体项目的投资金额为5,408.20万元,投资回收期(含建设期,税后)为4.57年。

在项目实施过程中,可能存在因工程进度、工程质量、投资成本等发生变化而引致的风险,项目实际建成后产品的市场接受程度、竞争对手的发展、原材料与产品价格的变动、宏观经济形势的变化等因素也可能导致募集资金投资项目的效益与公司的预测存在差异,致使项目的投资收益率低于预期水平,从而影响公司业务发展目标的如期完成。

(十四)实际控制人不当控制的风险

本次发行前,公司实际控制人金向华、金建萍及其一致行动人合计控制公司47.01%的股份,实际控制人能够对公司发展战略、生产经营、利润分配等决策施加重大影响。公司存在实际控制人利用其控制权损害公司利益、侵害其他股东利益的风险。

(十五)发行失败风险

如果本公司本次首次公开发行股票顺利通过上海证券交易所审核并取得证监会注册批复文件,就将启动后续发行工作。公司将采用网下询价对象申购配售和网上向社会公众投资者定价发行相结合的发行方式或证券监管部门认可的其他发行方式进行发行,但是股票公开发行是充分市场化的经济行为,存在认购不足导致发行失败的风险。