中商产业研究院2020-08-20

中商情报网讯:江苏卓易信息科技有限公司首次公开发行股票并在科创板上市。据了解,江苏卓易信息科技股份有限公司专注于“自主、安全、可控”的云计算业务,拥有自主知识产权的云计算设备核心固件(BIOS、BMC)技术以及云平台技术,为云计算设备厂商、政企等客户提供BIOS、BMC固件开发以及云服务。

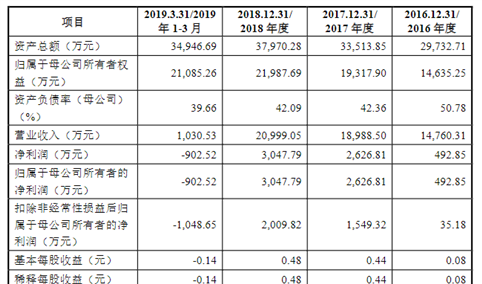

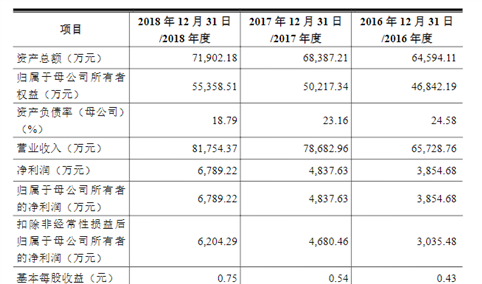

主要的经营和财务数据及指标

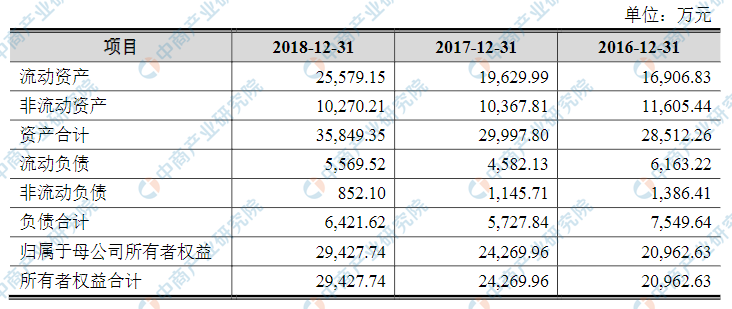

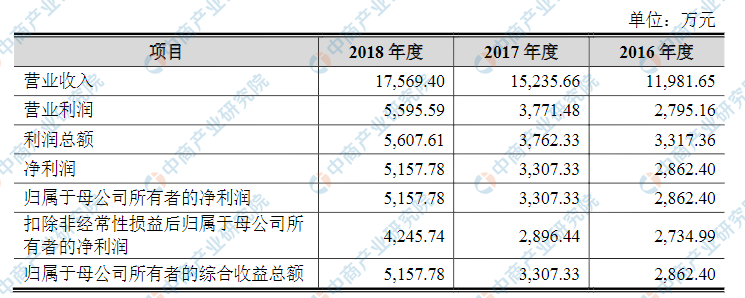

江苏卓易信息科技有限公司资产总额和净利润逐年增加,2016年度资产总额为25.512.26万元,2017年度资产总额为29.997.80万元,2018年度资产总额为5.569.52万元;2016年度净利润为2,862.40万元,2017年净利润为3,307.33万元,2018年净利润为5,157.78万元。

1、合并资产负债表主要数据

资料来源:中商产业研究院整理

2、合并利润表主要数据

资料来源:中商产业研究院整理

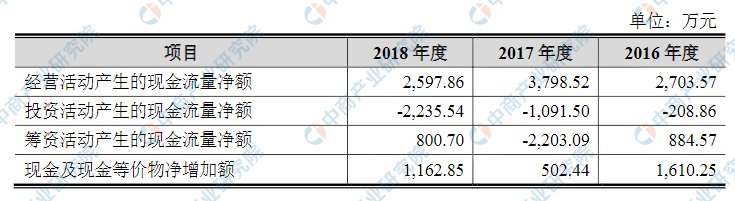

3、合并现金流量表主要数据

资料来源:中商产业研究院整理

4、主要财务指标

资料来源:中商产业研究院整理

本次上市存在的风险

(一)经营风险

(1)市场竞争风险

公司产品和业务面临较大的竞争。在云计算设备核心固件业务方面,AMI等境外行业巨头技术、资金实力雄厚,市场占有率高,具备垄断优势;在云服务业务方面,目前行业处在高速发展期,市场进入者不断增加,市场竞争加剧。如果公司在技术创新、产品升级、市场推广、销售服务体系构建等方面不能及时满足市场竞争变化,公司经营将会受到较大影响。

(2)客户集中风险

报告期内,公司前五大客户合计销售额占营业收入比例分别为53.23%、57.41%和52.54%。如果主要客户的生产经营、采购策略发生重大不利变化,将直接影响到本公司生产经营,给本公司经营业绩造成不利影响。

(3)云服务业务区域集中风险

报告期内,公司云服务业务的收入主要集中在江苏地区,来自该地区的销售收入占公司销售收入比重分别为62.09%、77.77%和75.34%。公司开拓业务需要配备相应技术及市场服务人员,当前公司资金、人才储备尚无法满足对外市场扩张的需求。因此,在短期内,公司业务收入对江苏地区仍存在较大的依赖。若该地区政府财政及企业信息化建设预算减缩或市场容量饱和,该项业务将会出现收入增长的瓶颈。

(4)云计算设备核心固件业务与CPU等硬件厂商合作风险

公司云计算设备核心固件业务,在针对每款CPU进行开发BIOS、BMC固件时,需取得硬件厂商提供的参数。由于前述信息多为相关厂商的商业机密,公司为获得相关固件开发业务,需同相关厂商签订严格的合作协议。公司是英特尔授权合作厂商以及联想、华为等技术合作厂商,合作方均为行业领先企业。若公司因不能严格保密相关信息、保持持续技术创新满足客户需求,将导致被相关厂商终止合作,进而对经营产生重大不利影响。

(5)与英特尔公司合作风险

公司云计算设备核心固件业务需要取得CPU厂商产品相关信息,公司子公司南京百敖取得芯片厂商英特尔公司的授权,进行X86架构BIOS固件独立商业化开发和销售。鉴于目前英特尔公司在全球CPU市场属于行业领导者,英特尔拥有终止双方合作的权力。若公司因相关保密信息、技术服务不达标等因素造成英特尔公司终止合作,则对公司经营造成重大不利影响。(6)主营业务收入规模较小风险2018年、2017年及2016年,公司的主营业务收入分别为17,113.97万元、14,777.95万元和11,417.27万元。公司主营业务收入包括云计算设备核心固件业务收入及云服务业务收入。目前收入规模均较小,抗风险能力处于劣势。若公司未来不能持续保持竞争力,则会导致收入增长缓慢,甚至下滑等风险。

(二)技术风险

公司云计算设备核心固件业务主要是结合CPU等厂商产品的特点根据客户需求进行定制化开发。不同的CPU厂商所采取的架构、性能特点不同,采取的设计方案也不相同,且更新换代快。这就需要深入掌握技术规范,拥有较强的技术储备和研发团队,具备丰富的项目实施经验,才能保证最终固件产品应用的安全与稳定。若公司研发技术无法达到设计要求,将造成计算设备运行不稳定、安全漏洞进而引发信息安全风险,对公司固件业务和品牌发展产生较大不利影响。公司云服务业务方面,属于技术密集型业务,且市场需求变动较快。若公司不能紧跟市场需求,核心技术无法持续满足市场需要,则公司业务将会受到不利影响。

(三)财务风险

(1)应收账款风险

截至2018年12月31日,公司应收账款净额为12,547.78万元,占流动资产的49.05%,占总资产的35.00%。公司1年期内的应收账款余额所占比例为53.22%,1-2年期内的比例为23.88%。公司的客户包括政府部门和大中型企业集团,若宏观经济环境、客户经营状况等发生不利变化或者公司应收款管理不到位,将导致公司面临应收账款坏账的风险。

(2)资产规模较小风险

截至2018年12月31日,公司总资产35,849.35万元,净资产29,427.74万元,资产负债率17.91%。公司目前整体资产规模不高,整体抗风险能力及筹措资金能力方面处于劣势。

(四)经营资质风险

公司目前拥有电信增值业务经营许可证(江苏省内)、电子与智能化工程专业承包壹级资质、安全生产许可证等资质。上述资质是公司开展业务和开拓客户资源的基础。若相关资质到期不能延续,或业务开发需要更高资质等级,将导致公司在要求更高资质的大型项目竞标上,处于不利的地位。

(五)人力资源风险

公司主营业务属于技术密集型行业,对技术人员特别是高端技术人员需求较高,优秀的人才是是影响公司未来发展的关键因素。随着公司自身规模的扩张,也对公司整体的人员素质提出了更高的要求,公司目前主要以自身培养及外部引进相结合的方式提高整体人力资源水平。

但是受制于资金规模实力等因素的影响,若未来不能提供有吸引力的薪酬体制,则会导致无法引进高端人才,甚至自身技术人员流失等风险,从而降低公司竞争力。

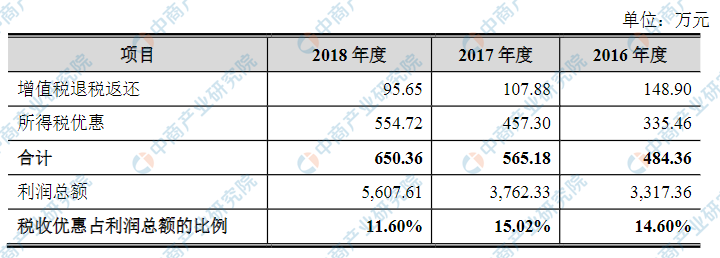

(六)税收优惠风险

公司为国家规划布局内重点软件企业、高新技术企业,子公司南京百敖为国家高新技术企业,享受高新技术相关所得税优惠政策;公司和南京百敖被认定为软件企业,享受软件产品增值税退税返还优惠政策。报告期内,税收优惠政策对公司净利润的影响如下:

资料来源:中商产业研究院整理

报告期内,上述税收优惠政策对公司的经营业绩存在一定影响,若国家对税收优惠政策进行调整或者公司和子公司未能通过税收优惠政策的复核,将对公司未来的经营成果产生不利影响。

(七)募投项目实施风险

公司本次发行募集资金拟投向“国产BIOS固件和BMC固件产品系列开发”项目和“基于大数据的卓易政企云服务产品系列建设”项目。公司本次募集资金投资项目的可行性分析是基于当前技术发展、市场环境及公司实际经营状况做出。但由于技术发展及市场环境具有不确定性,公司如果不能在技术、市场等方面良好应对,将会对项目实施进度、投资回报和本公司的预期收益产生不利影响。

(八)控股股东影响公司治理的风险

谢乾先生为公司的控股股东且处于绝对控股地位。截至本保荐书签署日,谢乾先生直接持有公司57.39%股份、间接持有公司5.46%的股份,合计持有公司62.85%的股份。通过本次发行后,谢乾先生持有的股权比例将有所下降,但仍将持有公司40%以上的股权。若控股股东凭借其控股地位,对公司的经营决策、财务决策和重要人士任命等进行控制,会造成损害公司和中小投资者利益的风险。

(九)新股发行失败的风险

本公司科创板股票发行及上市,采用财务与市值相结合的指标。公司新股估值定价结果受到公司业务与财务状况等内在因素以及市场流动性、投资者风险偏好、新股供给情况等外部因素的影响。若公司发行新股存在认购不足或未能达到预计市值上市条件,则会导致发行失败的风险。