中商产业研究院2020-08-20

中商情报网讯:北京佰仁医疗科技有限公司首次公开发行股票并在科创板上市。据了解,北京佰仁医疗科技股份有限公司主要专注于动物源性植介入医疗器械研发与生产的高新技术企业,产品应用于心脏瓣膜置换与修复、先天性心脏病植介入治疗以及外科软组织修复。

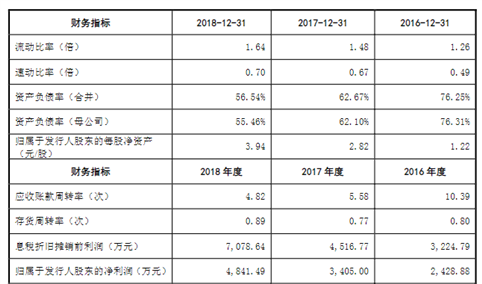

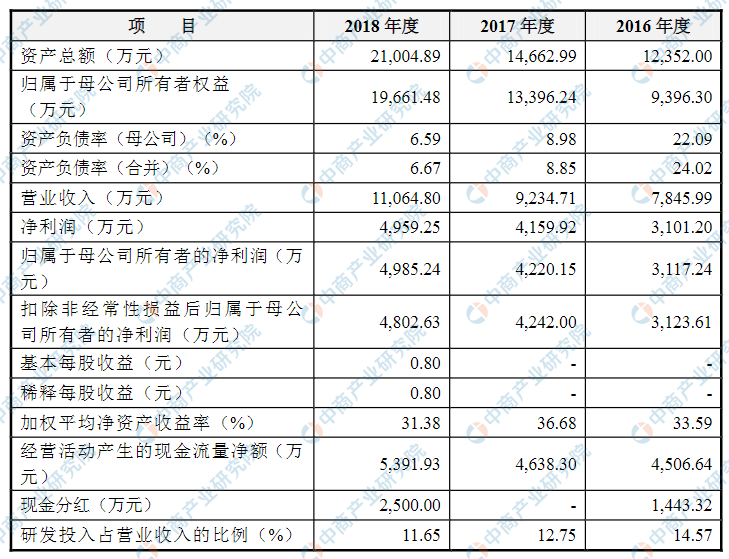

主要财务指标

北京佰仁医疗科技有限公司资产总额和净利润逐年增加,2016年度资产总额为12,352.00万元,2017年度资产总额为14,662.99万元,2018年度资产总额为21,004.89万元;2016年度净利润为3,101.20万元,2017年净利润为4,159.90万元,2018年净利润为4,959.25万元。

主要财务指标表

资料来源:中商产业研究院整理

本次上市存在的风险

(一)产品的质量安全风险

公司的产品主要为动物源性植介入医疗器械,包括人工生物心脏瓣膜、瓣膜成形环、外科生物补片和肺动脉带瓣管道等,产品一般应用于心胸外科手术、神经外科手术以及其他外科临床手术,替代或修复受损的组织或器官,通常手术难度大、风险高,产品安全有效性和质量可靠性关系重大,该类产品在获准注册前一般须经过严格的检测和临床试验。但若因公司内部质量控制体系执行存在问题,引发产品质量问题,或受现有技术条件或检测手段制约,存在目前无法获知的问题,或医疗机构应用产品不当,造成使用者的不良反应,公司将面临法律风险,可能对公司的经营造成重大不利影响。

(二)政策及行业监管风险

(1)行业监管及产品延续注册风险

国家对植介入医疗器械及其他III类医疗器械产品的生产及经营进行严格监管,包括日常监督和不定期抽样检测,以保证产品符合当时执行的有关法律、法规及产品标准,准予注册的产品均具有一定的时限性,需要定期进行延续注册。如果公司被抽样检查的产品结果未达到相关规定或公司将来不能取得主要产品的续期批准,可能导致公司部分产品停止生产销售,公司产品销售及财务状况将受到不利影响。

(2)医疗器械行业政策变化风险

根据原卫生部2007年发布的《关于进一步加强医疗器械集中采购管理的通知》(卫规财发[2007]208号),“各级政府、行业和国有企业举办的所有非营利性医疗机构,均应参加医疗器械集中采购。”公司产品广泛应用于三甲医院,以公立医院为主,一般需参加集中采购。一旦公司在某地区的集中采购中未能中标,将影响该地区的产品销售。同时,随着医疗卫生体制改革的进一步深入、“两票制”的逐步推行、医疗控费力度的进一步加强,公司产品的销售地区、销售价格可能会受到限制,将对公司经营造成不利影响。

(3)税收优惠变化风险

公司2017年12月6日取得北京市科学技术委员会、北京市财政局、北京市国家税局、北京市地方税务局联合颁发的GR201711005302号《高新技术企业证书》,有效期为三年,公司2017年至2019年减按15%的税率缴纳企业所得税。高新技术企业资质有效期满后,若未被继续认定为高新技术企业或所得税税收优惠政策出现调整,公司的盈利水平则会受到不利影响。

(三)技术风险

(1)技术升级与技术路线替代风险

技术是公司立身之本,公司在动物组织工程和化学改性处理技术方面进行了长期的实验研究和临床验证,在此基础上把公司打造成动物源性材料产品研发平台。虽然动物源性材料领域的技术改进是一个长期积累的过程,从基础研究到工艺方法再到付诸制造需要逐步验证,但目前动物源性材料领域正处于快速发展阶段,用户对产品的技术要求不断提高,促使产品更新换代加快。目前公司技术具有一定的领先性,但不排除未来伴随着现有技术的升级、新技术的开发,涌现出更多新的技术路线。若公司对技术、产品的发展趋势不能正确判断并及时应对,可能出现新的有竞争力的替代技术和竞争产品,公司将面临市场竞争能力下降的风险。

(2)知识产权被侵权、第三方诉讼发行人知识产权的风险

近年来,国家支持企业创新,重视知识产权保护,加大了对专利侵权违法行为的打击力度,但市场上仍然存在专利侵权行为。如果未来其他公司侵犯公司的专利权,或者公司所拥有的专利权被宣告无效,或者有权机关认定公司存在专利侵权行为,或者其他公司提出针对公司的知识产权诉讼,可能会影响公司相关产品的销售,并对公司的经营业绩产生不利影响。

(3)产品研发投入未能获得预期回报的风险

在结构性心脏病植介入治疗和外科软组织植入修复领域,现有医疗器械产品离理想的解决方案还有较大的改进空间,公司需要持续改进现有产品并不断研发新产品。报告期公司研发投入占营业收入的比例分别为14.57%、12.75%、11.65%,均在10%以上,未来预计仍将保持较高比例的研发投入用于产品改进和新产品研发。

产品研发从实验室研究至最终获得注册销售需经过实验室研究、型式检验、动物实验、临床试验和申报注册等多个环节,整个过程研发投入大、环节多、周期长,具有一定的不确定性。获准注册后是否能够较好的实现预计销售目标同时受到市场及监管等因素的影响,也存在一定的不确定性。公司存在研发投入未能获得预期回报的风险。

(四)经营风险

(1)动物疫情风险

公司生产所需的主要原材料为食用动物组织,相关动物组织经处理后可以长期保存,这为大量备货提供了条件,为保障供应,公司长期保存一定量的备货库存,但若发生全国范围持续的大规模动物疫情,可能造成公司原材料供应困难,影响公司生产和销售。

(2)随访结果不达预期风险

人的体内环境尤其是心脏及循环系统的内环境有很多方面尚未被人们所认知,植入性产品的安全性与有效性,需要依靠植入体内后大组长期的循证医学数据来检验。目前公司牛心包生物瓣产品、心胸外科生物补片等多项产品已上市超过10年,是经过国内临床应用实践所证实的成熟产品。虽然现阶段的随访结果良好,但随着随访样本量的增长、随访时间的延长,若未来产品随访结果不达预期,将会对公司的生产经营产生冲击。

(3)重要原材料采购集中的风险

公司主要产品的核心原材料为牛心包,主要供应商为吉林省长春皓月清真肉业股份有限公司(以下简称“长春皓月”)。报告期内,公司自长春皓月采购金额占当期动物组织原料采购总额的比例分别为73.90%、49.00%、66.47%,相对集中。集中采购的原因包括确保质量和可靠性以及满足监管要求。虽然长春皓月为长期合作的供应商,其持有公司子公司长春佰奥辅仁10%股权,合作关系比较稳定,公司也考虑了替代供应商选择,但若因不可预见之原因导致长春皓月的供应出现问题,公司可能难以及时获得足够的替代来源,存在重要原材料采购集中的风险。

(4)经销商模式风险

报告期内,公司采用经销为主的销售模式进行销售。目前,国内三类医疗器械产品经销商数量众多,竞争激烈,公司自主选择合作经销商。随着公司业务规模增加,保持经销商团队稳定对公司业务持续发展具有重要意义。未来公司若不能保持与现有经销商的合作关系,或与经销商产生合作纠纷,或经销商发生销售或售后服务不当行为,或现有经销商销售额降低,或公司无法开发新的经销商,或无法有效的管理经销商,将对公司的业务、品牌、经营情况产生一定的影响。

(5)市场竞争风险

依靠自有的动物组织工程和化学改性处理技术核心技术,公司不仅可使动物组织植入人体后抗排异、抗钙化、长期满足预期治疗要求,还可将动物组织处理成不同的植入产品,以满足人体不同部位组织或器官的修复与置换治疗需求。在结构性心脏病领域,公司布局心脏瓣膜全瓣位的修复和置换治疗,注册在售产品包括人工生物心脏瓣膜、瓣膜成形环、肺动脉带瓣管道、心胸外科生物补片等;在外科软组织修复领域,公司注册在售产品包括神经外科生物补片、生物疝补片。

此外,公司将持续进行大量新产品的研发。广泛的产品布局使得公司在不同细分领域与纽交所上市公司美国爱德华公司、国内上市公司正海生物以及其他具有竞争力的创新医疗器械厂商竞争。与竞争对手相比,公司规模偏小,在市场开拓能力方面存在一定的差距。若未来在日趋激烈的市场竞争中,不能准确把握市场需求,市场开发能力未及时提升,公司面临市场竞争不力导致经营业绩下降的风险。

(6)产能不足风险

公司致力于动物源性植入器械的研发、生产与销售,公司标志性产品牛心包生物心脏瓣膜的生产需要经过动物组织采集预处理、抗钙化处理、瓣架瓣座制作、缝制、灭菌、包装、检测等多道生产工序。其中,瓣膜缝制工艺复杂精细,生产人员需经过长期培训和大量练习才能具备相关技能,缝瓣人员的充足稳定对瓣膜产品的产能释放有较大影响。

报告期内,随着公司产品市场认可度的不断提高,销量逐年增长,产能利用率达到了相对饱和的状态。公司通过招聘并培训生产人员、优化工艺等方式持续增加产能。但若公司业务规模快速扩张,公司面临的产能瓶颈问题不能及时解决,将不能满足部分客户对产品交货期等方面的要求,进而对公司持续盈利能力及成长性产生不利影响。(7)创新产品的市场开发风险

公司基于动物组织工程和化学改性处理技术特长,致力于心脏瓣膜置换与修复、先天性心脏病植介入治疗以及外科软组织修复医疗器械产品开发,目前已有10个产品获得产品注册,包括肺动脉带瓣管道、心胸外科生物补片、人工生物心脏瓣膜(牛心包瓣)等填补国产高端医疗器械领域空白的产品,具有独特的创新性,公司后续在研拟提交注册或已在注册申请的产品近20个,包括神经血管减压垫片、流出道单瓣补片、心血管生物补片、眼科生物补片、介入肺动脉瓣等。

创新产品的销售受多方面影响,除与本身适应症带来的临床应用需求密切相关外,其应用也受根深蒂固的临床实践模式的限制,需要较长时间改变临床医生的固有认知或使用习惯,尤其是风险较高的植入器械,其应用依赖于核心医院的示范及推广,以获取全行业的认可。此外,新产品进入医院销售需根据国家医疗器械集中采购制度逐级履行招投标程序,耗时较长。公司现有及未来创新产品存在市场开发效果不佳、市场推广时机不当等导致销售不理想的风险。

(五)内控风险

(1)公司发展中的管理风险

最近三年公司营业收入分别为7,845.99万元、9,234.71万元、11,064.80万元,2017年度、2018年度分别同比增长17.70%、19.82%,保持了较快的增长速度,公司的业务规模和资产规模持续扩大。随着公司业务经营规模的进一步扩大,加强企业内部管理、提高管理效率将成为公司发展面临的重要问题。随着募集资金的到位和投资项目的实施,发行人的资产规模将有较大幅度的增长,业务、机构和人员将进一步扩张,公司的经营管理将面临新的考验。公司内部的管理架构和管理模式一旦不能迅速适应业务、资产快速增长的要求,将影响公司的经营效率和盈利水平。

(2)技术人才流失风险

动物源性植介入医疗器械属于多学科交叉的技术密集型领域,企业能否吸引和培养优秀的技术人才并维持核心技术团队的稳定对公司的持续创新和稳定经营至关重要。报告期内,公司核心技术团队稳定。但随着行业竞争态势的加剧,行业内企业对技术人才的争夺日益激烈,若公司薪酬体制不能有效激励,或不能有效增强技术人员归属感,公司未来面临技术人才流失的风险。

(3)实际控制人控制的风险

本次股票发行前,金磊博士直接持有本公司83.23%的股份,另通过佰奥辅仁投资与佰奥企业管理分别控制公司8.33%及8.33%的股权,配偶李凤玲女士直接持有公司0.11%的股份,双方合计控制公司100%的股份,为公司实际控制人。以新股发行比例25%测算,本次发行完成后,实际控制人控股比例下降至75%,仍具有绝对控制权。实际控制人能够对公司董事会成员的构成、经营决策、投资方向及股利分配政策等重大事项的决策施加重大影响,可能利用其绝对控制权地位对其他股东的利益造成负面影响。

(六)发行失败的风险

根据相关法规要求,若本次发行时有效报价投资者或网下申购的投资者数量不足法律规定要求,或者发行时总市值未能达到预计市值上市条件的,本次发行应当中止,若发行人中止发行上市审核程序超过交易所规定的时限或者中止发行注册程序超过3个月仍未恢复,或者存在其他影响发行的不利情形,或将会出现发行失败的风险。