广东惠云钛业首次发布在创业板上市 上市主要存在风险分析(图)

中商产业研究院 2020-08-24 15:21

中商情报网讯:广东惠云钛业股份有限公司首次公开发行股票并在创业板上市。据了解,广东惠云钛业股份有限公司主要从事钛白粉产品的研发、生产和销售,主要产品为金红石型钛白粉、锐钛型钛白粉系列产品。

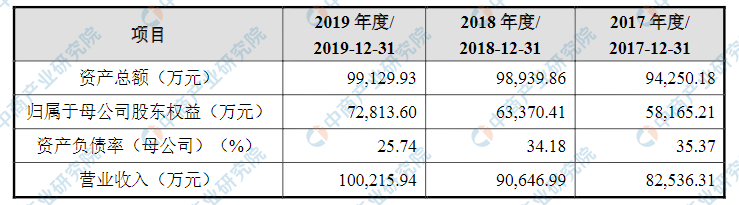

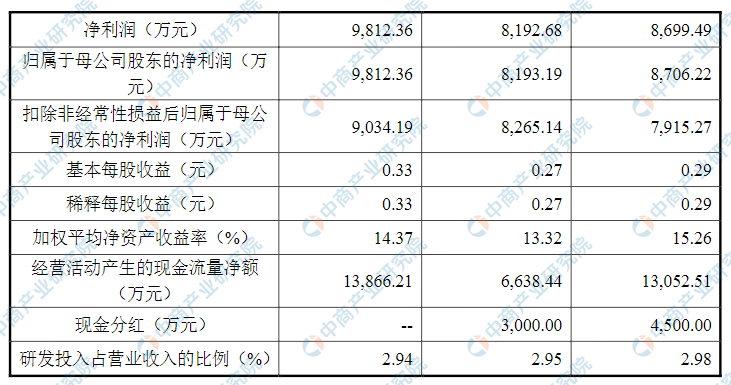

主要财务指标

广东惠云钛业股份有限公司资产总额和归属于母公司所有者权益逐年增加,2017年度资产总额为94,250.18万元,2018年度资产总额为98,939.86万元,2019年资产总额为99,29.93万元;2017年归属于母公司所有者权益为8,699.49万元,2018年归属于母公司所有者权益为8,192.68万元,2019年归属于母公司所有者权益为9,812.36万元。

主要财务指标表

资料来源:中商产业研究院整理

本次上市存在的风险

(一)钛白粉市场价格大幅波动带来的经营业绩风险

发行人主要产品为钛白粉,报告期内,钛白粉的销售收入占当期主营业务收入的比例分别为88.39%、89.97%和88.61%,钛白粉的销售价格对发行人的收入和利润水平有着重要的直接影响。发行人生产的钛白粉产品作为大宗化工原料,其销售价格主要参照国内外市场的公开报价进行定价,同时,钛白粉的主要原材料钛精矿等的采购价格也主要与国内外市场的大宗矿产价格挂钩,钛精矿的销售价格与钛白粉的销售价格具有较强的正关联性,两者互相影响。

总体而言,钛白粉产品受宏观经济周期、供需关系、市场预期、投机炒作等众多因素影响,其价格具有高波动性的特征。在国际和国内需求增长拉动下,中国钛白粉行业自1999年起进入高速增长阶段并持续至2007年;此后,受人民币升值、取消出口退税,特别是2008年下半年全面爆发的国际金融危机影响,钛白粉行业进入调整、稳固阶段,钛白粉价格也出现了一定幅度的下跌;自2009年二季度开始,受益于下游涂料、塑料、造纸等行业的回暖,国内钛白粉需求旺盛,价格也随之上涨,这一势头持续到2012年,价格涨幅几近翻倍;

2013年开始,受前期产能扩张较快,且下游需求疲软等因素影响,钛白粉市场价格进入单边下行行情,直至2016年,价格累计下跌幅度超过50%;2016年至今,受国家环保及产业政策要求趋严、行业集中度进一步提升、行业定价信息及传导更加透明、下游需求增加等因素综合影响,我国钛白粉市场价格出现企稳回升,并逐渐形成了良性发展趋势。

由于发行人自采购原材料至生产加工成产成品具有一定的运输和生产周期,若未来钛白粉价格大幅波动或下滑,或钛精矿原材料采购价格大幅上升,将导致发行人营业收入、毛利等财务指标大幅波动或下滑,甚至可能需对发行人存货等资产计提大额跌价准备,从而大幅减少发行人盈利,在极端情况下将有可能导致发行人营业利润出现大幅下滑,甚至出现亏损。

(二)主要原材料

钛精矿的供应及价格波动风险钛精矿是发行人生产钛白粉的主要原材料。根据美国地质调查局(USGS)《矿产品概要》(MineralCommoditySummaries),中国的钛铁矿产品(主要为钛精矿)产量占全球总产量的12.90%。

国内钛精矿主要由攀西地区的钒钛磁铁矿采选企业供应,根据国家化工行业生产力促进中心钛白分中心和钛白粉产业技术创新战略联盟秘书处统计数据,2019年,全国钛精矿总产量约600-630万吨,其中攀枝花地区的产量约为380万吨,占国内钛精矿产量比例超过60%,进口钛精矿总量约为261.4万吨。

发行人的钛精矿主要采购自攀西地区,部分来自进口。虽然发行人与攀西地区的主要钛矿供应商建立了稳定的合作关系,能够保证钛精矿的稳定供应,但未来如果攀西地区因环保、产业政策等各种因素导致减少了钛矿的供应,发行人有可能因不能及时取得足够的原料而面临产销量降低、经营业绩下滑的风险;若由于钛矿原料减少供应,造成钛精矿价格大幅上涨,则将增加发行人的采购和生产成本,对发行人的盈利能力可能造成不利影响。

(三)宏观经济及下游行业周期性波动风险

发行人主要产品钛白粉广泛应用于涂料、塑料、造纸、印刷油墨、橡胶、化纤、陶瓷、化妆品、食品、医药、电子工业、微机电和环保工业等,其中涂料行业是钛白粉第一大下游应用行业,而涂料行业又主要受房地产、建筑市场发展状况的影响。

报告期内,我国国民经济一直保持持续稳定增长,也促进了钛白粉行业的健康发展,但未来如果宏观经济出现重大不利变化,下游行业受宏观经济周期性影响而发展变缓,将对发行人经营业绩产生不利影响。此外,尽管钛白粉的应用领域广泛,且应用领域仍在进一步延伸和拓展,一定程度上降低了对某一单一下游行业的依赖,但如果某一下游行业,尤其是涂料行业,在我国经济产业结构优化调整过程中,出现行业周期性向下波动发展的情形,仍可能会对发行人的经营业绩造成不利影响。

(四)行业竞争风险

从国际看,钛白粉生产企业规模趋于大型化,产能日益向少数厂商集中,且产业并购重组仍在进行当中,此类全球化的大公司作为钛白粉行业的主导者,在很大程度上主导着全球钛白粉的供给、价格和品质发展趋势。

从国内看,虽然钛白粉行业在近年出现了龙蟒钛业与佰利联的并购重组等产业重组事件以及一些中小生产企业因环保等因素关停,我国钛白粉行业的产业集中度有所提高,但整体上看我国钛白粉生产企业的规模仍然偏小,产业集中度仍然偏低,且产品同质化较为明显,行业竞争及价格竞争较为激烈。

发行人现具备硫酸法生产工艺钛白粉产能6.5万吨/年,根据国家化工行业生产力促进中心钛白分中心的统计数据,2019年发行人的钛白粉产量在全国所有钛白粉生产企业中排名第14位,发行人当前的产能和产量规模在全国同行业公司中处于中等偏上的水平,但与国内前几大生产厂家相比仍处于弱势地位。

未来,若发行人不能有效保持和提高产品质量、通过工艺创新升级提升产品在中高端应用领域的市场份额和领先优势、有效扩大中高端产品的产能规模,发行人将面临较大的竞争风险。

(五)出口业务无法保持快速增长的风险

报告期内,随着发行人生产工艺的升级和产品品质的提高,发行人积极拓展海外市场,实现钛白粉产品出口销售收入分别为12,851.45万元、21,088.62万元和25,357.45万元,占报告期各期主营业务收入的比例分别为15.62%、23.31%和25.33%,呈现逐年上升趋势。

发行人钛白粉产品出口的国家或地区主要为葡萄牙、俄罗斯、新加坡、韩国、越南、马来西亚等,上述国家或地区暂未针对我国钛白粉的出口出台限制措施或者其他贸易壁垒,但未来如果这些国家或地区出台针对我国钛白粉出口的贸易保护措施,或者这些国家或地区对钛白粉的需求降低或当地市场竞争进一步加剧,或公司海外市场的开拓不利,发行人的出口业务将受到不利影响,无法保持快速增长,从而可能影响公司的经营业绩。

(六)产业政策变化风险

国家发改委于2011年3月颁布并自2011年6月1日起施行的《产业结构调整指导目录(2011年本)》中制定了“鼓励‘单线产能3万吨/年及以上、并以二氧化钛含量不小于90%的富钛料(人造金红石、天然金红石、高钛渣)为原料的氯化法钛白粉生产’,限制‘新建硫酸法钛白粉’”的产业政策。此外,根据工业和信息化部于2010年10月13日发布的《部分工业行业淘汰落后生产工艺装备和产品指导目录(2010年本)》(工产业【2010】第122号),“废物不能有效利用或三废排放不达标的钛白粉生产装置”被列入需要淘汰的落后生产工艺装备和产品目录。

2012年8月10日,国家发改委印发了《钒钛资源综合利用和产业发展“十二五”规划》,针对钛白粉行业明确市场准入条件:在严格控制新增产能的前提下,改造升级现有硫酸法钛白粉生产线,配套建设硫酸制备装置和废酸及亚铁综合利用装置,符合清洁生产技术要求,钛回收率不低于83%。

同时,中国钛白粉行业协会制定的《中国钛白粉行业“十三五”规划》提出:“针对中国钛资源的实况,鼓励优先发展氯化法和先进清洁生产的硫酸法工艺并举的路线”、“加快传统硫酸法生产工艺向联产法清洁型生产工艺的转变”、“适应市场需要,加强表面包膜处理工艺的研发,开发高性能、高附加值、专用性强的钛白粉产品(如医药、汽车、纺织、食品、珠光级等)”。

由上述我国近年来钛白粉行业所执行的产业政策的变化趋势可见,中国钛白粉行业已步入发展的新常态,整体上,产业发展的“量”得到有效控制,“质”在不断提高,并已构建出独特的循环经济产业链发展模式。发行人采用清洁联产硫酸法工艺生产钛白粉,生产过程中产生的废酸、亚铁和钛石膏等已实现综合利用;发行人本次募投项目“8万吨/年塑料级金红石型钛白粉后处理改扩建项目”、“循环经济技术改造项目”亦为国家产业政策所鼓励的发展方向。

因此,发行人只有不断改进、提升硫酸法钛白粉生产工艺技术和产品性能,加强对于环保和循环经济产业链的持续投入,才能适应产业的发展趋势。未来,随着经济发展和产业结构的不断升级,若国家出台更为严格的钛白粉产业的限制措施,而发行人无法顺应产业政策的发展要求对现有生产工艺和产能装备进行持续升级改造,将可能面临部分产能受限甚至淘汰的风险。

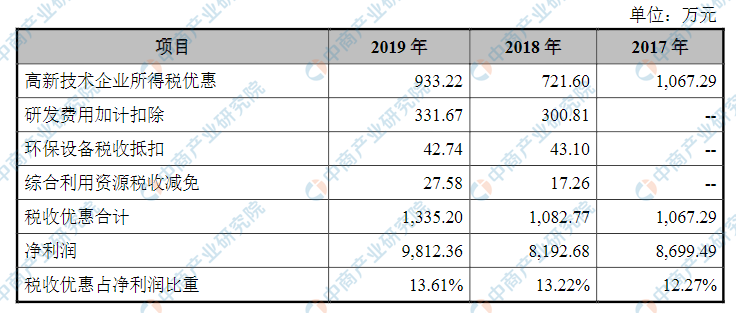

(七)税收政策变化风险

公司2015年被广东省科学技术厅、广东省财政厅、广东省国家税务局和广东省地方税务局认定为高新技术企业,并于2018年再次通过高新技术企业认定。按照《中华人民共和国企业所得税法》及相关规定,公司于2015年度至2017年度、2018年度至2020年度享受按15%的税率征收企业所得税的优惠政策。2018年、2019年,公司根据《关于完善研究开发费用税前加计扣除政策的通知》(财税〔2015〕119号)及《关于提高研究开发费用税前加计扣除比例的通知》(财税〔2018〕99号)等相关规定,并根据谨慎性原则,对研发费用中符合加计扣除规定的相关费用申报了加计扣除。

此外,报告期内,公司还根据《中华人民共和国企业所得税法实施条例》等政策享受了环境保护专用设备企业所得税抵免、综合利用资源减免等税收优惠。报告期各期,公司享受上述税收优惠金额及占公司净利润比重如下:

资料来源:中商研究院整理

报告期各期,公司税收优惠占净利润的比重分别为12.27%、13.22%和13.61%,公司经营业绩不存在对税收优惠的严重依赖,但公司税收优惠中占比较大的系高新技术企业所得税优惠及研发费用加计扣除税收优惠,根据《高新技术企业认定管理办法》规定,高新技术企业资格自颁发证书之日起有效期为三年,若公司在高新技术企业认证到期后,不能取得新的高新技术企业证书或国家高新技术企业税收优惠政策、研发费用加计扣除税收优惠政策发生不利变化,公司的税收负担可能上升,并可能对公司的盈利能力产生不利影响。